Di 2 edisi tulisan sharing investasi saya sebelumya yaitu yang ditulis pada Agustus 2020 dan yang ditulis pada bulan Desember 2021, saya sudah banyak menyinggung tentang portofolio investasi saham saya yang menitikberatkan pada sektor-sektor komoditas yang sudah banyak dibahas para pakar ekonomi akan mengalami boom supercycle yaitu batubara dan CPO (minyak kelapa sawit mentah).

Seperti diketahui, pandemi covid menyebabkan terjadi disrupsi dari sisi suplai dan permintaan dimana karena pergerakan manusia jadi terbatas, demand turun jauh dan mau tidak mau di sisi suplai, semua produsen komoditas akan melakukan pengurangan output produksi karena harga yang jatuh sesuai hukum ekonomi. Bayangkan saja, di 2020, harga komoditas seperti batubara jatuh dari 80-an USD per ton jadi 50 USD per ton, minyak bumi dari 50-an USD per ton menjadi minus(??) dan CPO yang awalnya sekitar 3000-an MYR per ton jatuh ke bawah 2000 MYR per ton. Saat itu semua pemilik saham-saham komoditas dibuat mual-mual dan muntah karena harga sahamnya langsung meluncur ke bawah secara cepat dan dalam.

Nah, setelah 2 tahun pandemi, perlahan-lahan di sisi demand mulai ada perbaikan karena mulai dibukanya kembali aktifitas manusia. Namun di sisi suplai, tidak semudah itu meningkatkan output produksi karena semua sektor komoditas perlu waktu untuk meningkatkan produksi. Akibatnya, apa yang terjadi? harga-harga komoditas langsung meroket hanya dalam waktu 1 tahun berselang. Batubara yang awalnya hanya 50 USD per ton, akhir 2021 sudah tembus di atas 100-an USD, bahkan di maret 2022 sempat 400 USD dong. CPO di akhir 2021 naik jadi 4000-an MYR dan Maret 2022 ini bahkan sempat tembus 7000 MYR dong! Belum oil yang sudah naik jauh ke level 120-an USD di Maret 2022 ini. Hal ini langsung mengerek inflasi di negara-negara maju dan menyebabkan krisis energi di mana-mana.

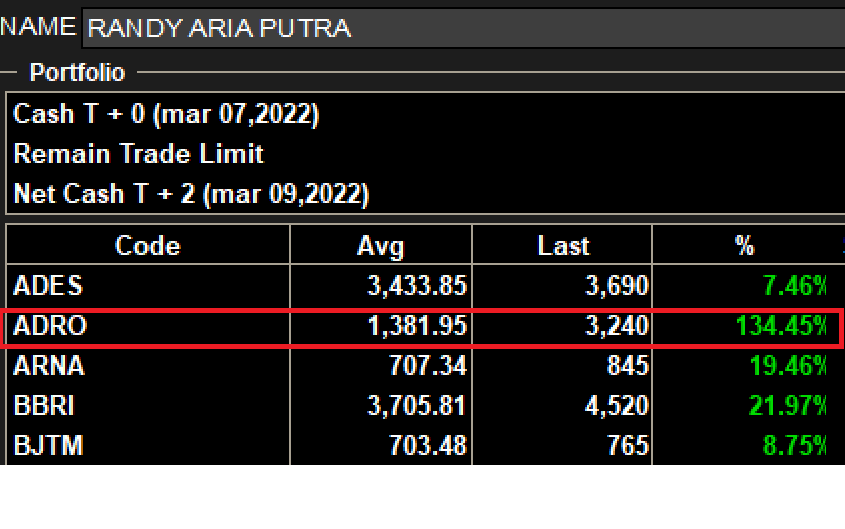

Namun, kalau kita lihat di pergerakan harga saham batubara dan CPO, praktis sejak Q3 sampai Q4 2021 kemarin harganya relatif jalan di tempat, kecuali mungkin ADRO yang agak ngebut jalannya. Coba kita perhatikan pergerakan saham-saham batubara dan CPO yang ada dalam porto saya selama 1 tahun ke belakang :

Lihat ADRO yang di kotak merah, sejak awal sampai akhir 2021, saat batubara mulai merangkak dari level 50 USD ke 80-an USD di Oktober 2021, harganya sideways dan bahkan cuma naik dikit. Padahal kita tahu, selama harga batubara 50 USD di 2020, ADRO tetap profit nggak rugi, hanya turun saja profitnya namun tetap bagi dividen. Dan lihat yang terjadi sejak Oktober 2021 sampai sekarang.. Boom!!! harganya meroket sampai hampir 2 kali lipat dong. And my patience has been paid off dong… Saya masuk ADRO sejak awal 2020 saat harganya sideways menuju ke bawah 2000 rupiah karena tertarik dividen yield nya. ADRO saya sempat nyebur ke 600 perak pas awal covid di Maret 2020 dan itu artinya dulu porto saya minus hampir 70% dong. Tapi apakah saya panik? panik lah masa nggak wkwk.. Cuma ya waktu itu saya ngga jual, banyak sabar aja sambil average down dengan sabar.

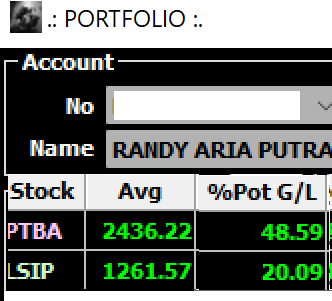

Porto saya yang kedua adalah PTBA (Bukit Asam). Walaupun porsi penjualan batubara PTBA sekitar 50% nya ke PLN dan ikut harga DMO (maksimal 70 USD per ton), namun PTBA ini dikenal dengan emiten batubara paling efisien (cash cost paling kecil) dan royal dividen karena tuntutan pemerintah. Walaupun di 2020, investor kena zonk karena ternyata PTBA hanya bagi 30% laba nya padahal setahun sebelumnya sempat hampir 100% laba dibagi jadi dividen hehe.

Grafik saham PTBA lebih aneh lagi.. Ketika harga batubara dunia jeblok ke 50-an USD, sebetulnya harga saham PTBA ini ngga senyungsep emiten coal lain, karena harga jual DMO ke PLN masih di atas harga batubara global. Tapi trending harga sahamnya sejak awal 2021 sampai Q3 2021 malah terus turun dari 3000-an ke posisi terendah di 2000-an rupiah per lembar. Apalagi di pertengahan 2021 ketika diumumkan dividen “zonk” yang hanya 30% dari laba bersih, makin nyungsep deh ini saham.

Saya masuk PTBA sejak harganya sideways panjang dari Q1 sampai Q3 2021. Sempat agak frustasi juga karena harganya nggak kemana-mana. Tapi akhirnya buah kesabaran terbayar, sampai detik ini postingan ini ditulis, PTBA saya sudah float profit hampir 50%

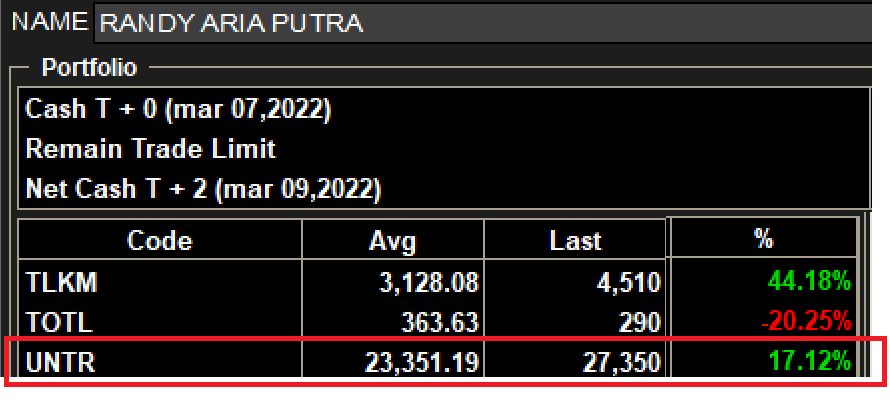

Saham ketiga saya yang saya cintai apalagi selain United Tractors (UNTR). UNTR adalah saham cinta pertama saya, karena saya sempat beli pucuk di harga 38 ribu saat awal 2018, ketika masih lucu-lucunya di dunia investasi saham. Lalu saya avg down tak berujung sampai ketika covid menyerang, harga UNTR meluncur tajam sampai 11 ribu per lembar dong. Saya floating loss hampir 60% saat itu.. Rasanya pengen nangis deh, tapi hati tetap teguh average down terus karena saya yakin suatu saat bisnis mereka yang terdiri dari alat berat, kontraktor pertambangan, tambang batubara dan emas akan berjaya.

Periode gelap sebagai holder UNTR adalah di Q2 2021 dimana harga sahamnya nyungsep lagi dari 25ribu ke 18ribu. Kalau ngga salah hal ini terjadi karena PAMA sudah berhenti melayani ADRO dan digantikan BUMA, anak dari DOID (Delta Dunia Makmur). Hal ini yang bikin banyak investor out dari UNTR karena khawatir revenue stream nya anjlok. Tapi di saat itu saya tetap setia dan malah sempat nambah muatan di bawah level 20rb. Hasilnya, alhamdulillah sesuai kenyataan, walau %profit nya masih di bawah ADRO dan PTBA, tapi karena UNTR ini the biggest portion in my portofolio, dia naik 1% harganya, efeknya bisa lebih dari 3x kenaikan 1% ADRO dan PTBA.

Emiten di porto saya yang kena imbas supercycle berikutnya adalah PSSI. Ya, PSSI, tapi bukan PSSI sepakbola ya. PSSI adalah kode emiten untuk PT Pelita Samudera Shipping, sebuah perusahaan jasa angkutan perkapalan yang beroperasi di wilayah Kalimantan Timur dan Kalimantan Selatan. Bisnis utamanya adalah angkutan batubara dan dalam 2 tahun ke belakang, perusahaan ini ekspansi dan diversifikasi untuk pengangkutan kargo curah dan komoditas lain seperti nikel.

Kenapa saya bisa kepikiran untuk beli perusahaan ini? Pertama, saya pernah baca suatu riset di forum stockbit di mana PSSI ini pemilik mayoritasnya adalah Indoprima Marine. Nah, Indoprima Marine ini rupanya afiliasi dari IMC Thailand, sebuah perusahaan logistik Thailand yang cukup terkenal. Lalu emiten ini juga unik, sektor perkapalan yang capital intensive, tapi dia punya debt to equity ratio yang kecil, artinya pengelolaan keuangannya juga sangat prudent. Ditambah owner dan direksi terus beli saham ini sejak harganya sideways di 200-an rupiah. Lalu dia juga berhasil beli kapal baru dengan cara private placement, beli kapal ditukar dengan saham. Kapalnya dari Convivial Navigation Singapore.

Coba lihat harga sahamnya, sejak sideways panjang dari 2020, di awal 2021 trend nya mulai naik, seiring dengan kenaikan harga batubara, apalagi muncul berita PSSI ini sudah dapat kontrak jangka panjang dari perusahaan batubara lokal untuk 3-5 tahun ke depan yang artinya stream revenue bisa dijamin. Di bulan Juni, harga sempat meroket sampai ke 350 sebelum kembali ke 250-an waktu itu. Saya tetap hold dan bahkan nambah sedikit-sedikit waktu itu. Hasilnya? PSSI ini jadi bagger ke-3 saya sebelum ADRO

Dan emiten terakhir yang saya punya ada di sektor CPO yaitu LSIP (London Sumatera Plantation), salah satu anak perusahan Indofood grup. Seperti yang saya bilang sebelumnya, harga CPO meroket dari awal pandemi di 2000 MYR ke 6000 bahkan sempat 7000 MYR di Maret 2022. Seperti saham perusahaan batubara, saham perusahaan CPO pun harganya nggak kemana-mana. Sayangnya, saya agak telat masuk CPO, dan baru beli LSIP di akhir 2021 saat harganya 1300-an, jadi return nya baru 20-an % dan porsi di portofolio pun masih belum banyak.

Dari pengalaman saya ini, ada beberapa pelajaran yang bisa dipetik, yaitu, saham-saham cyclical, pada dasarnya bisa menjanjikan return yang tinggi dalam waktu singkat, jika kita masuk dan keluar di saat yang tepat. 6 tahun investasi di pasar modal, saya sudah tahu kuncinya dan punya conviction yang cukup buat masuk saham batubara saat batubara harganya di 50 USD per ton dan saat itu hampir semua orang menghindari saham batubara.

Lalu kapan saya keluar dan take profit? Sampai saat ini belum ada satu pun saham di atas yang saya jual, baik jual semua maupun jual sebagian. Saat ini saya sudah pasang traling stop dengan range lebar (15-20%) dan akan lepas bertahap saat trailing stopnya kena atau saat harga batubara sudah jatuh ke bawah 150 USD per ton.

Sekian sharing kali ini, semoga bermanfaat dan memberikan insight investasi…Sampai ketemu di postingan saya selanjutnya.

Pingback: Update Kinerja Portfolio end of April 2022 | randyaria notes