Sudah lama rasanya tidak menulis. Kali ini, karena sudah masuk bulan September dan saya sedang mengevaluasi portofolio investasi secara berkala, sepertinya cocok untuk sekedar sharing keputusan untuk phase out di P2P lending andalan saya.

Seperti pembahasan di tulisan saya sebelumnya, saya invest di P2P lending sudah sejak 2020 dan dua P2P lending andalan saya adalah platform investasi ternak berwarna hijau dan crowdfunding empowering ibu-ibu yang warnanya ungu. Tapi di samping itu saya juga punya sedikit investasi crowdfunding alfamart/alfamidi di platform biru.

Mengapa saya memutuskan phase out alias tidak akan menambah investasi lagi at least sampai kondisi mendukung? saya jelaskan alasannya mulai dari si hijau jagoan ternak. Nah, sejak Agustus lalu, si hijau ini sudah tidak mengeluarkan project baru. Beberapa minggu lalu, dia mengundang semua investor nya dalam meeting zoom untuk menjelaskan next project mereka yang saya pikir cukup ambisius. Jadi, alih-alih menjalankan crowdfunding per proyek dengan menggandeng mitra strategis seperti selama ini, mereka ingin mengambil alih dan melakukan semuanya sendiri.

Selama ini, return si hijau ini cukup fantastis menurut saya, ROI selama 6 bulan ngga ada yang dibawah 8% alias annualized return per tahun minimal 15% untuk proyek ternak yang beresiko, apalagi waktu wabah PMK kemarin. Nah, dengan menggunakan skema yg baru nanti, si hijau ini akan handle semua proyeknya sendiri buat menguasai dari hulu sampai ke hilir. Artinya cuan makin gede tp resiko juga berbanding lurus.

Sekilas prospeknya bagus sih, cuma kebutuhan biayanya jadi lebih gede. Dia patok minimal investasi jadi 5 juta dan menargetkan dana terkumpul buat skema baru ini sekitar 7 Milyar-an rupiah. Return yang dijanjikan 20-25% per tahun dengan periode bagi hasil 6 bulan sekali. Yeah, bagi saya, mending terlambat daripada FOMO. Jadi, lebih baik sekarang skip dulu deh. Masih belum bisa memprediksi resiko nya gimana dengan handle bisnis sendiri dari hulu ke hilir dan bukan per project lagi.

P2P lending kedua andalan saya adalah si ungu. Si ungu ini menonjolkan misi sosial untuk empowering emak-emak di desa. Dari 2020 sampai sekarang, sudah 50-an mitra saya danai dan persentasi keberhasilan (proyek selesai) 90% lebih. Hanya 1 mitra yang gagal bayar dan itu pun diganti 75% pokok nya sama asuransi. Sisanya lancar dan kurang lancar tapi masih terbayar sampai lunas/jatuh tempo.

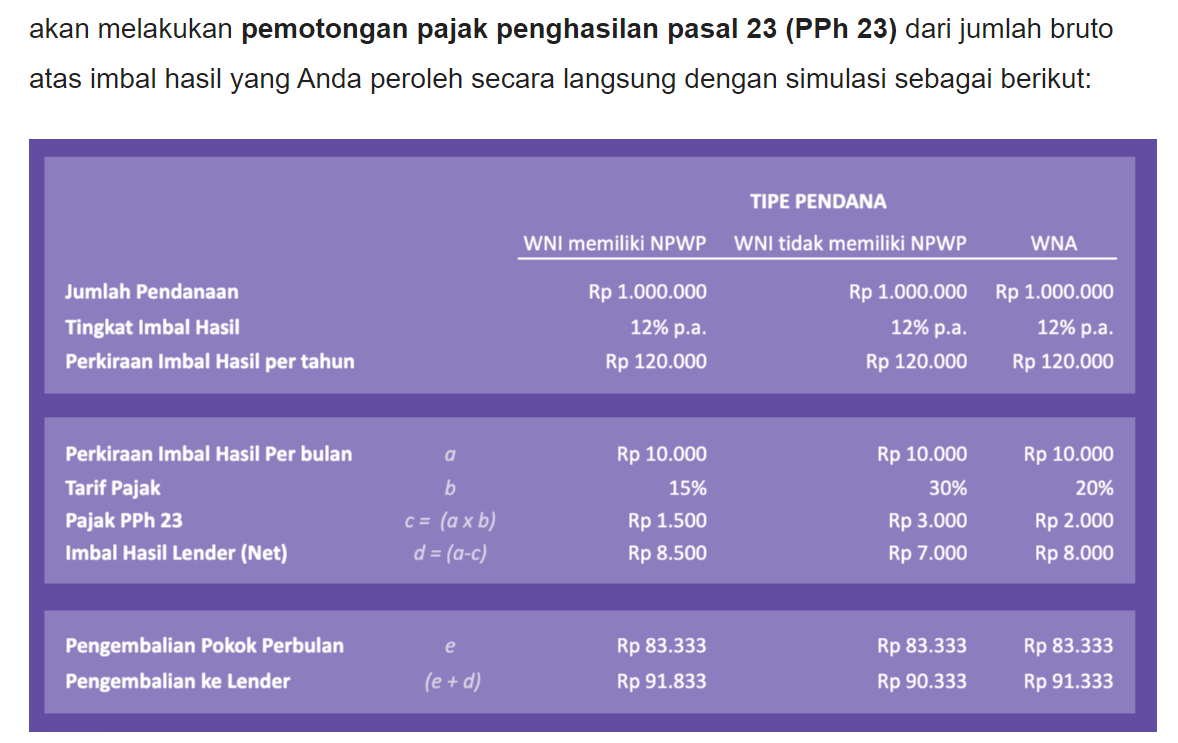

Nah, mengapa saya putuskan stop/break dulu mendanai sampai waktu yang tidak ditentukan? Ternyata ada kebijakan baru terkait PPh (Pajak Penghasilan) sebagai berikut:

Bukannya saya ingin mengemplang pajak, tp dengan tambahan PPh 15%, return yang awalnya 11.5% untuk credit rating A (credit rating paling bagus), jadi hanya sisa 10% aja. 10% untuk return investasi super high risk seperti P2P lending. Coba kita cek berapa return reksadana obligasi saat ini

Dibanding taro duit di instrument high risk yang return nya hanya beda 1-1.5% aja setahun, mending saya taruh di RD berbasis obligasi yang sedikit lebih aman. Apalagi suku bunga BI udah mulai naik dan yield obligasi pasti akan naik juga.

Mungkin saya baru akan berpikir untuk masuk lagi kalau return yang diberikan pengelola P2P ungu ini punya spread 3-5% di atas return RD pendapatan tetap berbasis obligasi. Yah, semoga aja.

Kalau crowfunding P2P si biru yang banyak nawarkan proyek Alfamart, itu mah nggak usah ditanya.. Memble semua hasilnya. Masih cetak untung sih, tapi deviasinya dengan prospektus kelewat sangat jauh. Menurut saya pengelola Equity Crowd Funding (ECF) P2P yg berbasis waralaba/franchise harus mulai “jujur” dan jangan overclaim saat nawarkan return ke calon investor. Banyak membual dan nge-BS tapi nyatanya return aktual hanya seuprit dan pengawasan kurang buat apa.. Lama-lama nggak laku lagi ECF di Indonesia karena pada kapok semua.

Jadi ya, itu kira-kira alasan saya memutuskan untuk stop dulu investasi di P2P dan alasan-alasannya. Mudah-mudahan iklim investasi P2P semakin baik dan OJK selaku regulator bisa semakin tegas buat regulasi yang melindungi konsumen/investor.

Sekian dan terima kasih