Tahun 2023 memang tahun yang challenging buat para investor. Karena IHSG hanya “ditahan” kejatuhannya oleh segelintir saham dari mulai BYAN, lalu yang dahsyat grup Prajogo Pangestu seperti CUAN BREN TPIA BRPT. Malah BREN naik ribuan persen dalam beberapa bulan sampai nyalip BBCA sebagai emiten dengan market capitalization terbesar di Indonesia. Di luar itu, kondisi 2023 itu bener-bener lesu baik di market maupun bisnis riil. 2023 harga komoditas kayak batubara ke new normal di kisaran 120-150 USD per ton, CPO jatuh dalem, oil juga new normal di 60-70 USD, praktis ngga ada sentimen positif yang menggerakkan market.

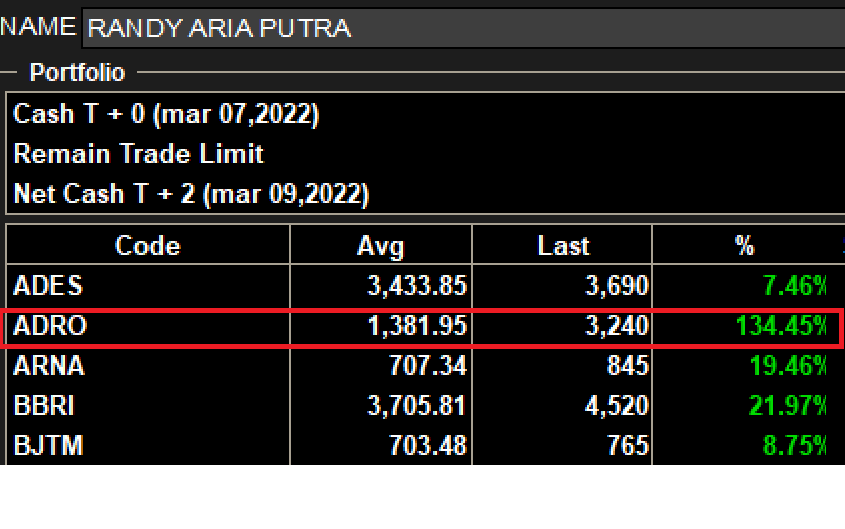

Bongkar dan diet porto menjadi target saya di 2023 kemarin. Setelah nyangkut di banyak saham dan punya 20 emiten di porto, di pertengahan tahun saya berhasil buang 6 saham yang prospeknya lesu seperti PBID, PZZA, ADRO, dkk, namun rupanya saya masih berat lepas total saham coal related seperti PTBA UNTR dan PSSI yang masih ada di porto walaupun posisi di 2023 akhir masih floating profit.

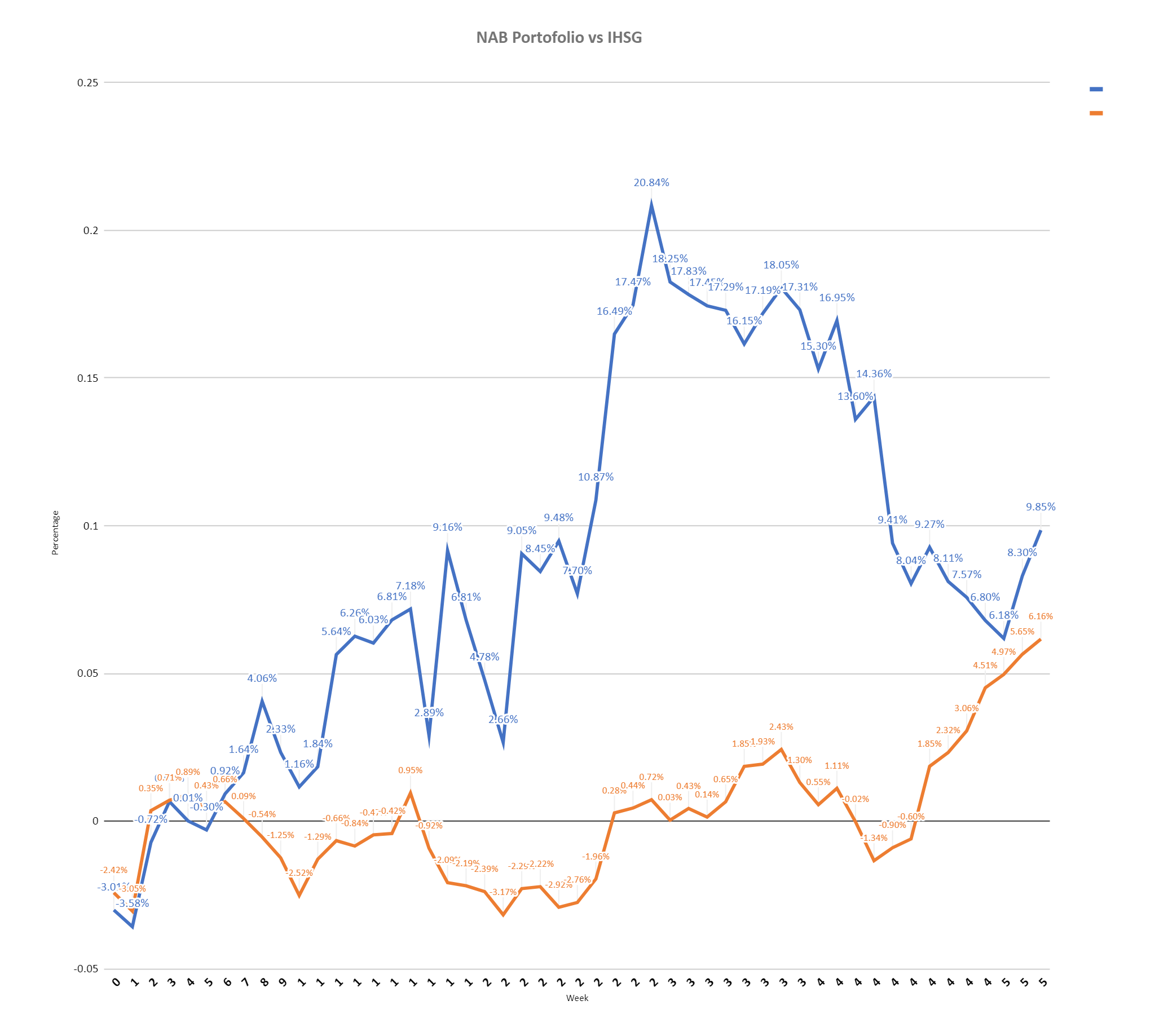

Sebetulnya peak performa porto saya di 2023 itu sempat menyentuh +20.84% floating profit gegara mesin-mesin penggerak cuan yaitu ADES dan UNTR rally dari bulan Mei hingga Juli 2023. Sayangnya sejak Juli sampai November, porto saya nyungsep karena kejatuhan UNTR (harga coal nyungsep) dan ADES karena kena boikot. Untungnya saat itu masih ketahan sama rally nya SMSM dari 1300 ke 2400 dong.

Alhasil, di akhir 2023, saya harus puas dengan return overall 9.85% yang masih bisa mengalahkan return IHSG yang 6.16%. Yang mana return IHSG ini sangat semu karena dikatrol sama rally BREN. Jadi ya mayoritas investor di Indonesia tahun 2023 ini sebetulnya masih minus. Bersyukurlah bagi kita-kita yang masih dapat return positif apalagi ngalahin IHSG.

Tapi dibalik nyungsepnya return peak dari 20% ke hanya 9%, hikmah lain di 2023 ini adalah jumlah dividen yang saya kantongi. Secara overall, jumlah dividen tahun 2023 naik 4 kali lipat lebih banyak dibanding dengan dividen yang saya terima di tahun 2022. Kontributor utama karena UNTR PTBA dan TOTL yang kasih yield sampai 15%-25%.

As per Januari 2024 ini, kondisi porto dan IHSG masih terkapar. Mungkin semua pelaku pasar memang masih menunggu hasil pemilu putaran 1 jadi belum banyak suntikan dana ke IHSG. Jadi, mungkin masih ada kesempatan untuk ngumpulin saham-saham yang bagus dan secara harga masih nyungsep.

Target pribadi saya di 2024 ini di antaranya cari momen yang tepat untuk offload PTBA PSSI dan UNTR, lalu sambil pelan-pelan nambah posisi di SIDO yang harganya udah <500 dan ARNA yang udah <700. Mudah-mudahan terbayar di akhir tahun nanti hehe.

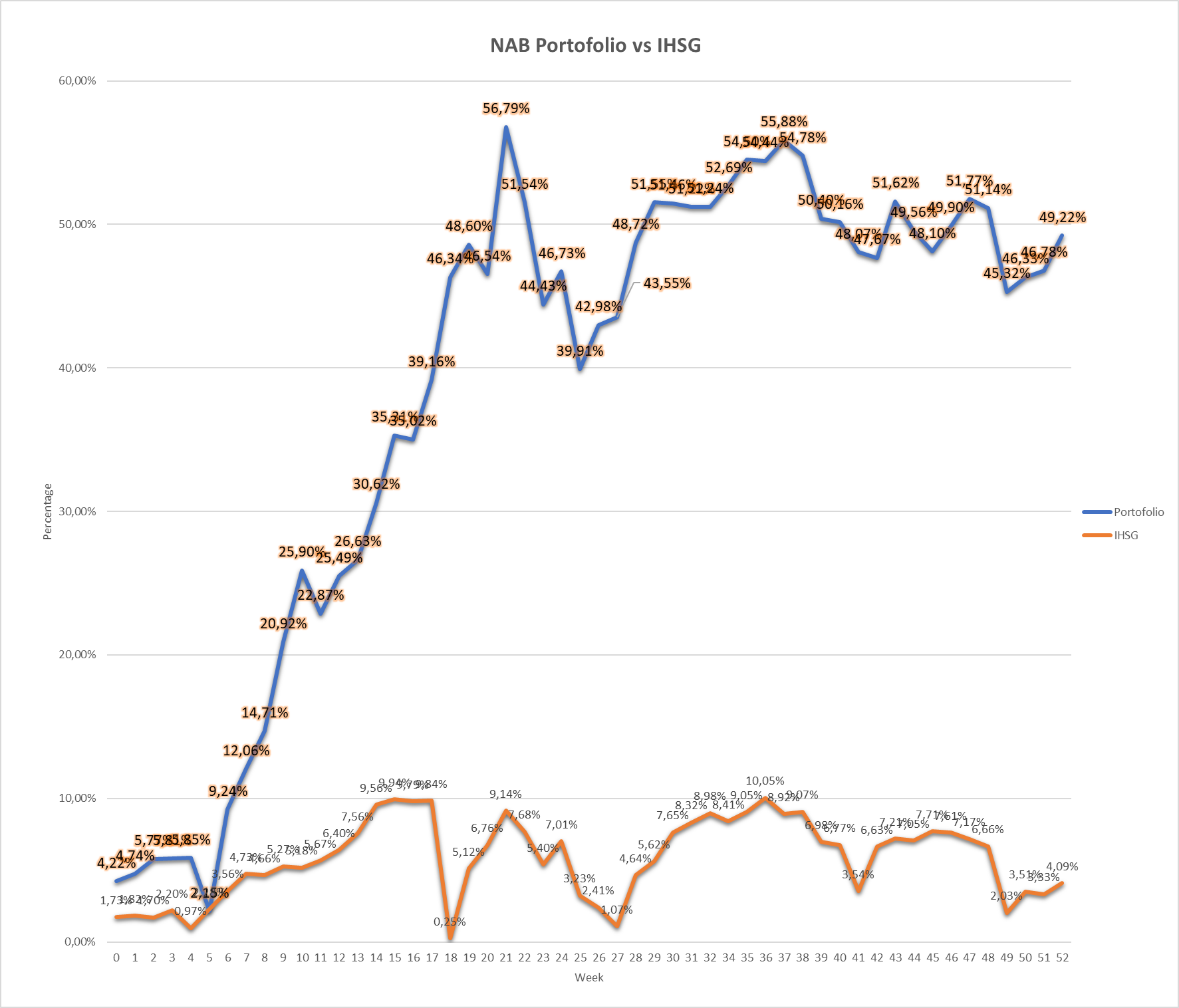

Sudah lama rasanya nggak nulis lagi mengenai investasi. Setelah menjalani 2022 yang penuh kejutan, di mana return portofolio investasi saya all time high dan mengalahkan IHSG sampai +49.22% vs 10%, rasanya sulit mengharapkan fenomena yang sama di tahun 2023 ini.

Yup, return berlipat-lipat tahun lalu lebih disebabkan karena return saham-saham cyclical pegangan saya seperti ADRO PTBA UNTR SMDR dan PSSI bagger berlipat-lipat karena harga batu bara acuan meroket dari 50-an di akhir 2021 ke hampir 400 USD puncaknya di September 2022. Luar biasa ya.

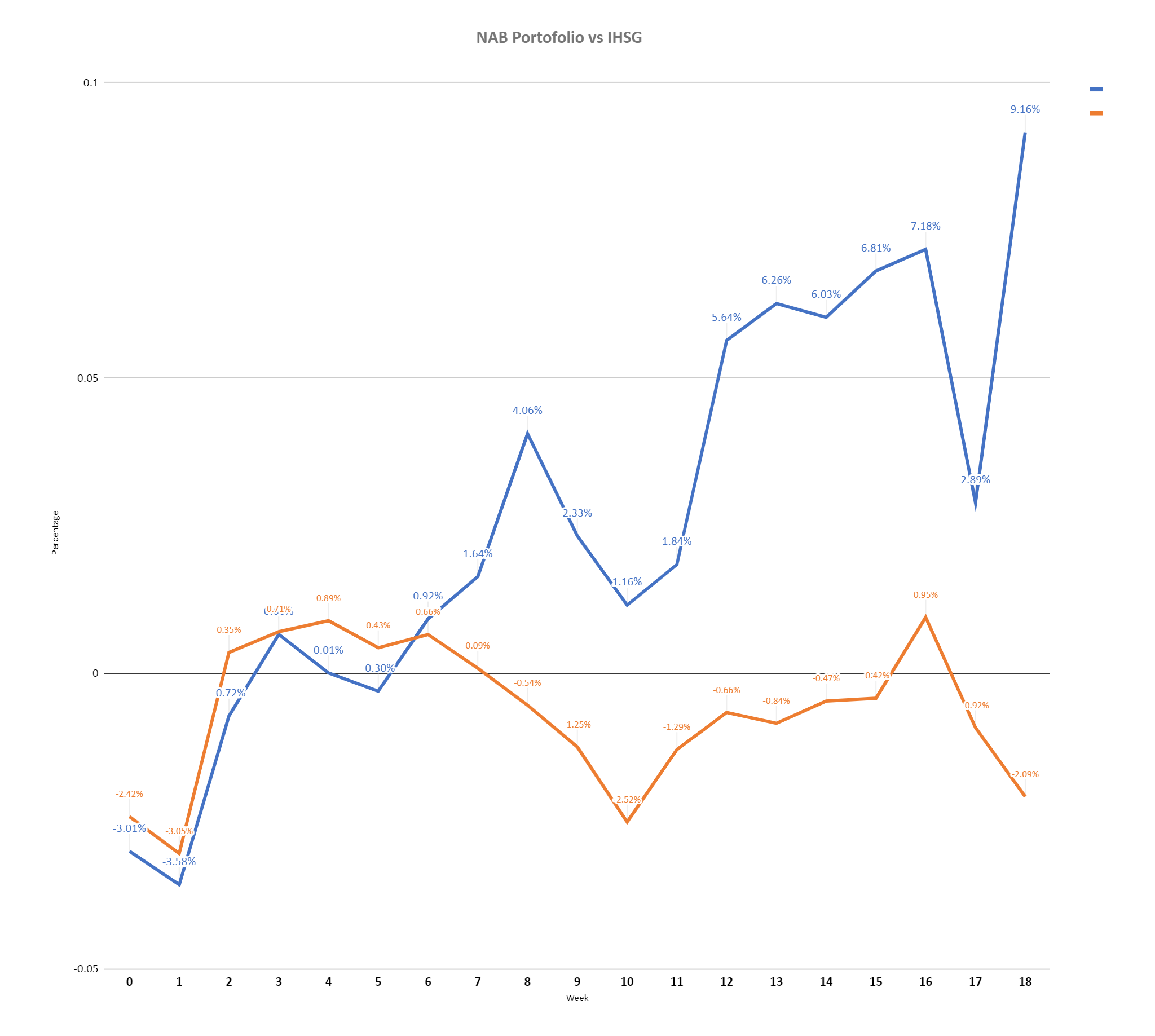

Tahun ini, sudah berjalan 5 bulan, dari catatan yang saya buat sendiri, per W3 Mei ini, return investasi di saham mencatat +9.16% vs IHSG yang masih tertekan -2.09%. Not bad at all lah.

Walaupun kinerja saham-saham batubara menurun drastis secara YTD, hal ini cukup wajar karena saat ini harga batubara sudah “new normal” di kisaran 150-180 USD, namun banyak saham-saham core stock saya malah rally sejak awal tahun.

Sejak awal tahun, saya sudah banyak mengurangi porsi saham siklikal dan juga beberapa perusahaan yang ditunggu-tunggu malah ngga membaik kinerjanya dan juga saya buang beberapa perusahaan karena memang banyak yang lebih menarik.

Di 2023 ini, saya sudah cutloss habis di PZZA, mengapa? karena emiten ini saya harapkan bisa turnaround pasca covid, malah semakin nyungsep karena beban usaha yang menggunung. PZZA ini sebetulnya udah bagus dari sisi pendapatan yang konsisten naik, tapi manajemen nya kurang agresif cut beban operasi sehingga laba nya tergerus sama beban usaha (gaji pegawai) dan beban bunga karena pinjamannya makin gede. Alhasil per Mei ini semua PZZA saya sudah dijual habis dengan kondisi loss +/- 20% hehe.

Emiten kedua yang saya lepas adalah BJTM. bukan karena kinerjanya buruk sih tapi lebih karena sayang aja kalo saya invest di dividen play terlalu banyak. Mengingat saya udah hold POWR dan percaya kinerjanya bakal tumbuh terus, akhirnya BJTM terpaksa dilepas dengan kondisi untung +/- 10% saja.

Kemudian target di 2023 ini adalah melepas porsi saham batubara pelan-pelan. ADRO sudah saya lepas setengahnya dalam kondisi untung hampir +50%. Lumayan lah udah kenyang dividen juga di ADRO dan cukup kecewa karena dividen final 2023 ini hanya 40% aja DPR nya.

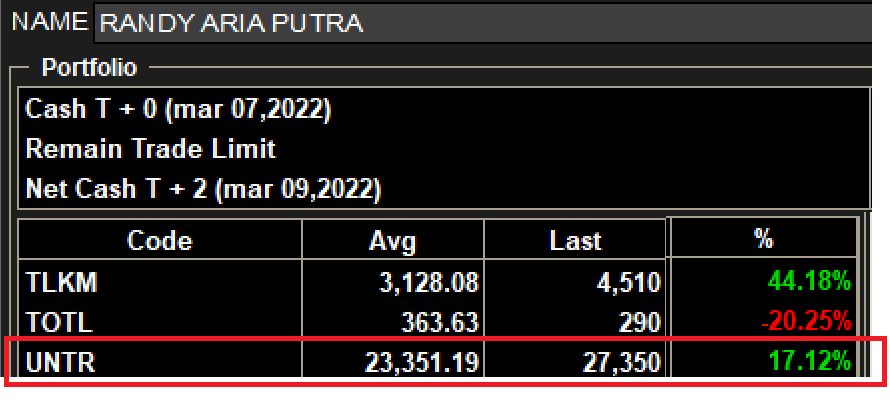

Sisa saham batubara lain yaitu PTBA akan saya jual habis dividen atau menjelang cum date. Masih ragu juga kalo Erick Thohir berani kasih perintah DPR 100% yang artinya dividen per share Rp1000. Tapi ya taun politik ini semua mungkin sih. Jadi saya hold dulu aja. Kalo UNTR, sekitar 10% sudah saya lepas habis pembagian dividen jumbo kemarin. Agak sayang sih lepas emiten cash rich dengan manajemen super lincah ini. Paling ya nanti kalau harga nya udah menuju 20K bakal cicil masuk lagi. Sekarang biarin aja dulu masih dalam posisi untung +10%.

Lagipula saham batubara ini dividennya royal jadi ya selama masih di siklusnya saya coba hold aja, toh udah dapat banyak banget dividen dari PTBA UNTR dan ADRO. Oia, di tahun 2022 kemarin, total dividen yang saya dapat dari saham jumlahnya hampir 4 kali lipat dari dividen total di 2021. 2023 ini lebih gila lagi, baru masuk bulan Mei, jumlah dividen yang saya terima udah sama dengan jumlah dividen tahun 2022 dong. Masih menyisakan beberapa emiten kayak POWR ADRO PTBA PSSI PWON dll yang baru bagi dividen di Q3 nanti.

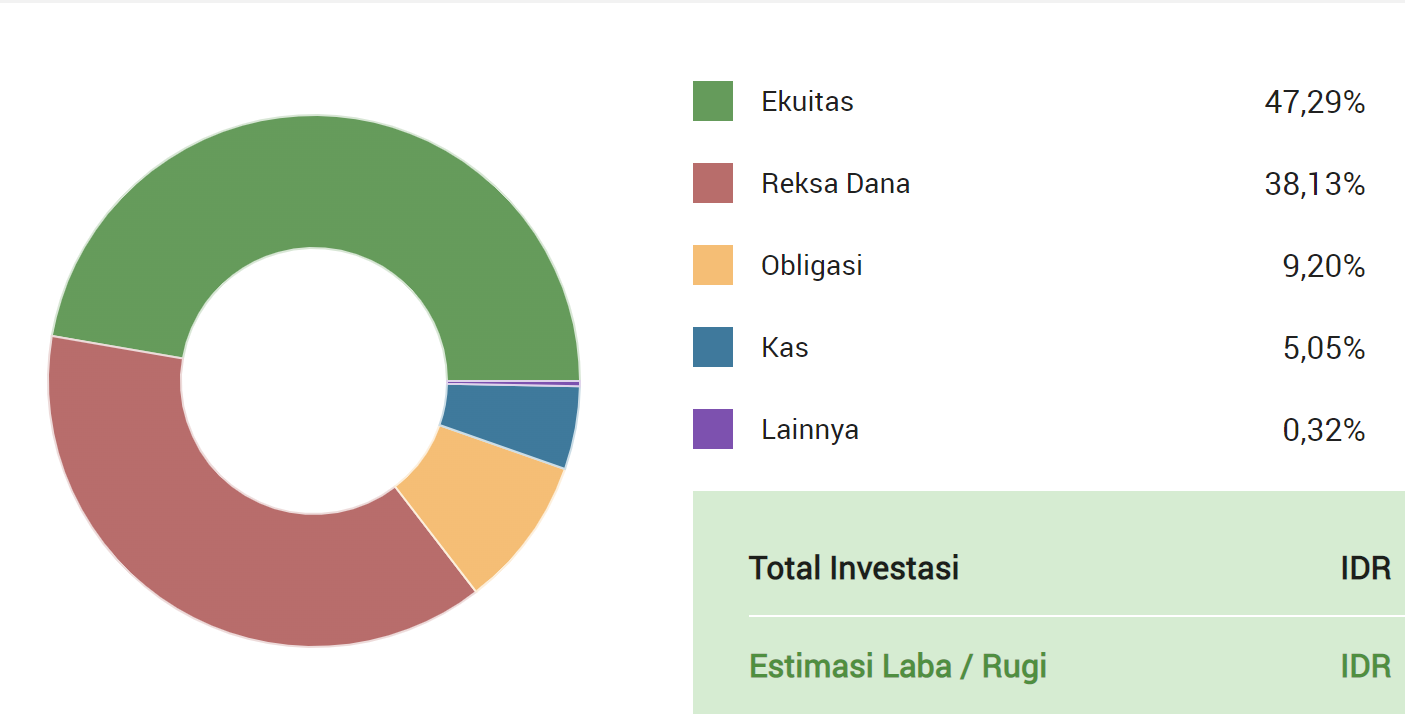

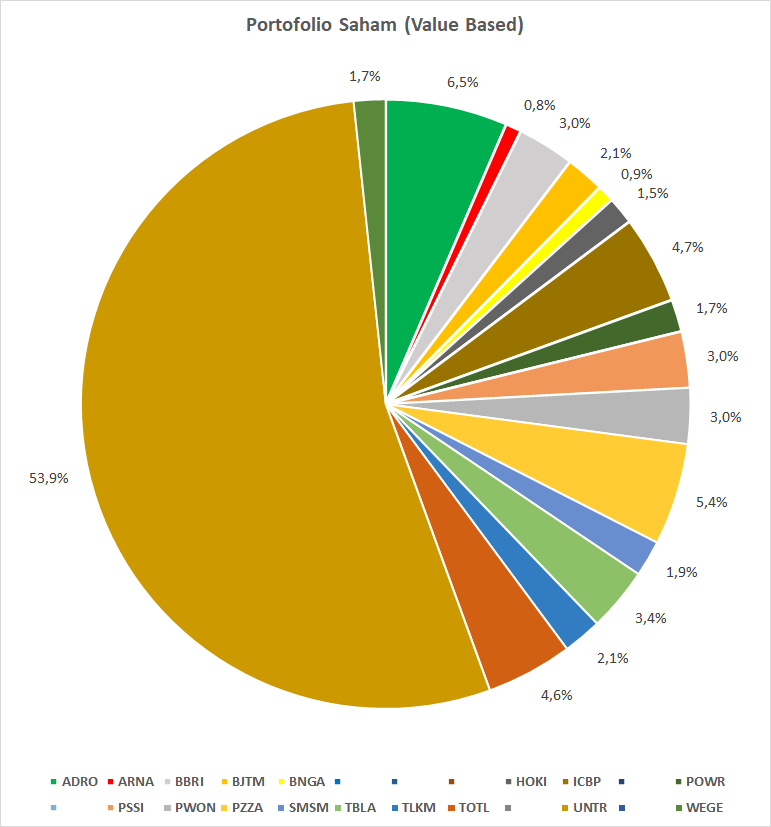

Melihat dari alokasi portofolio, di 2023 ini dry powder di reksadana masih sangat banyak. Porsi saham sekitar 48% sementara porsi RD di 38% dan Obligasi di 9%. Untuk fintech P2P, saya hanya hold Amartha saja dan rutin nabung 1 bulan 1 proyek. So far so good sih dari 26 project hanya 1 yg galbay dan itupun dicover asuransi 75% pokok dikembalikan.

Fokus invetasi di 2023 ini bakal lebih menambah porsi core stock sambil mengurangi terus porsi siklikal. Saat ini ada 7 emiten jagoan yang saya jadikan core stock karena alasan tertentu. Saya coba paparkan sedikit ya tesis investasi dan background kenapa perusahaan ini saya jadikan core stock.

1. ADES (PT Akasha Wira International Tbk)

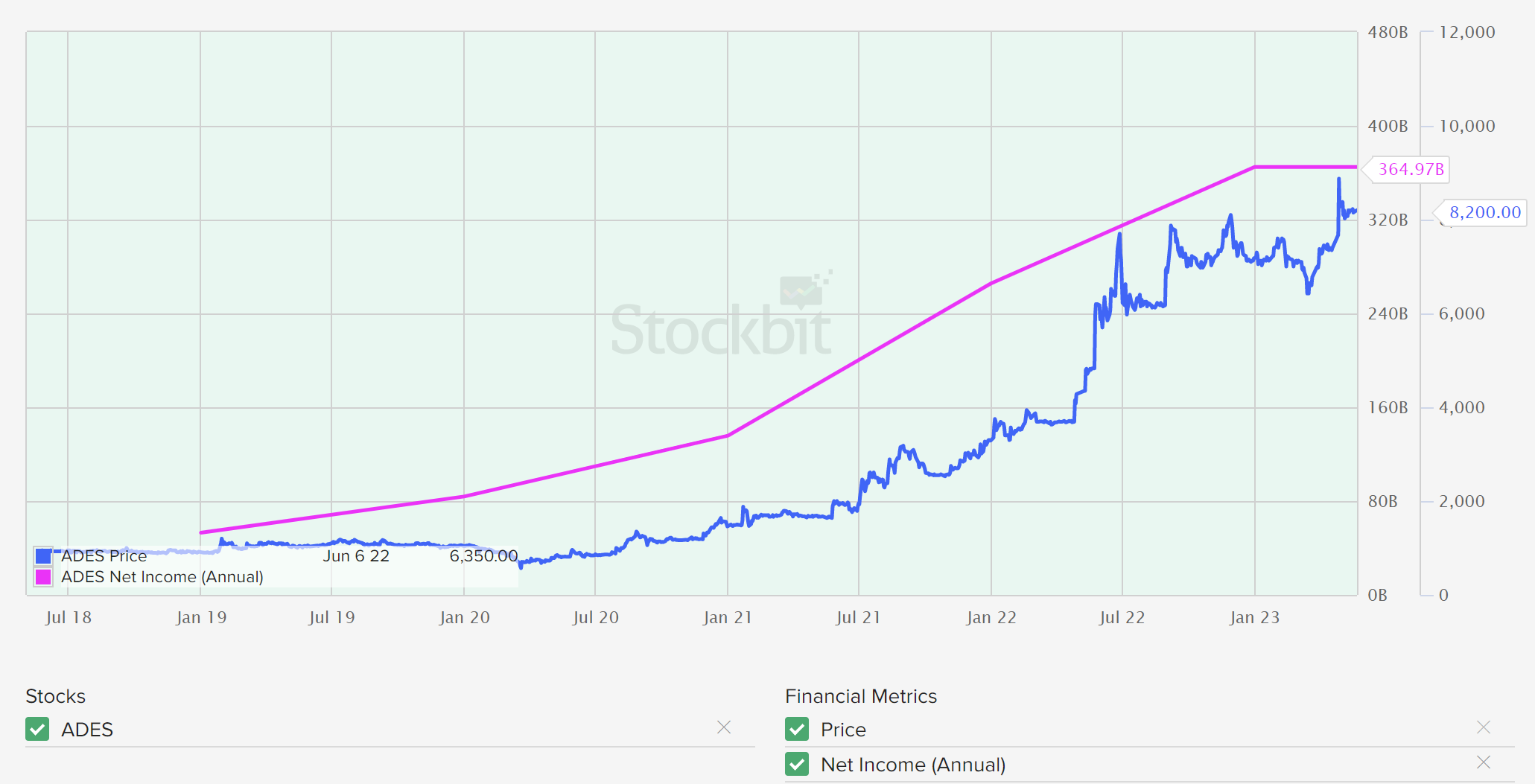

Perusahaan turn around di tahun 2019 dan menjadi monster kecil pemakan market share 3 big companies : UNVR, KINO, Aqua. Perusahaan ini barang jualannya ada 3: Nestle Pure Life, Makarizo Hair Shampoo, dan F&B brand Mujigae & Wonhae.

Sejak tahun 2019 saat saldo laba perusahaan berbalik dari minus menjadi plus, disitulah harga sahamnya mulai rally dari 600 an dan sekarang anteng di atas 8000 rupiah. Sayangnya saya baru kenal perusahaan ini sejak harganya di 3000-an dan terus average up hingga average saya di 6000-an hehe. Walau telat tapi masih untung 30% dong.

Sisi positif ADES:

Manajemen ramping dan efisien, mampu melakukan efisiensi gila-gilaan di sisi beban usaha

Penetrasi pasar online buat merebut market share giants seperti UNVR. Lihat pertumbuhan penjualan makarizo yang di luar nalar karena omnichannel nya.

Zero debt alias no hutang bank. Semua modal dari kas internal. luar biasa

Ekspansi terus, baru relokasi pabrik dan penambahan aset tanah dan bangunan untuk lini produksi baru

Growth minimal 15% per tahun tapi hanya dihargai PE di kisaran 12 dong hehe

Sisi Negatif nya:

Tidak bagi dividen karena masih perlu kas untuk terus ekspansi

Sebentar lagi akan memulai lini bisnis baru termasuk usaha minyak goreng kemasan. Bisa berpotensi untuk di-worse-ification

Saat ini ADES sudah masuk sekitar 15% porsi portofolio saya. Lumayan lah. Bakal keep hold terus sampai menjadi mature.

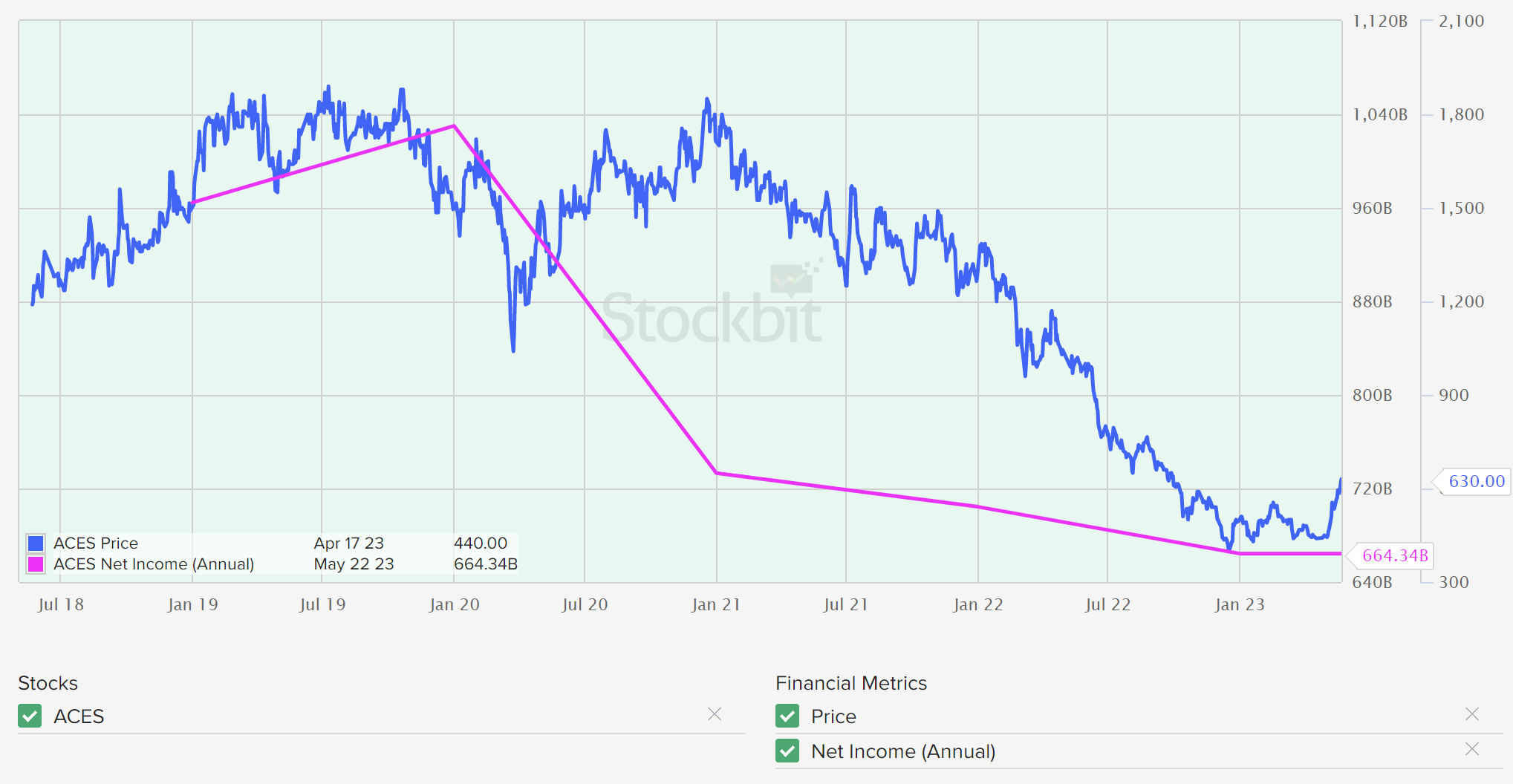

2.ACES (PT ACE Hardware Tbk)

ACES saya beli terus terang karena harganya udah terlalu murah. Dengan kas di 2T dan aset segede itu hanya dihargai di market cap 8.2 T saat harganya 480 perak. Saya masuk ACES pertama kali di harga 900 lalu terus avg down sampai avg di 640. Melihat sebulan terakhir sahamnya gerak dari 480 ke 620, bukan ngga mungkin bakal terus rally sampai harga di 800-an nih.

Sisi positif ACES

Perbaikan kinerja seiring pulihnya daya beli

Diuntungkan dengan freight cost dari China yang All time low sehingga COGS akan turun jauh

Ekspansi di kota-kota kelas dua masih terus dilakukan plus menutup gerai2 yang non profitable sehingga ratio Same Store Growth Sale (SSGS) membaik

Kas besar, dividen irit. bisa jadi akan ada dividen jumbo saat kinerja membaik nanti. Studi kasus TOTL hehe

Sisi Negatif ACES

Ekspektasi perbaikan kinerja masih semu mengingat hasil Q1 2023 naik tapi ngga wah banget

Pas RUPS bisa-bisa zonk gara-gara ngga jadi bagi dividen atau dividen super mini hehe

Kenaikan harga sudah melebihi kenaikan kinerja, jadi ya bisa memancing orang untuk FOMO dan diguyur di pucuk

ACES sudah mencapai 15% dari portofolio saya saat ini

3. ARNA (PT Arwana Citra Mulia Tbk)

Jarang-jarang perusahaan basic industri manufaktur punya kinerja yang konsisten bagus. ARNA ini produsen keramik nomor 1 di indonesia dan nomor 9 di dunia dari sisi kapasitas. Sejak 2015, kinerja nya terus naik tiap tahun ditopang efisiensi biaya (harga gas subsidi) dan daya saing dengan produk-produk cina.

Manajemen juga dipimpin keluarga pendiri dan strategi ekspansi nya cukup unik karena ke depan dia akan mendorong produksi keramik ukurn besar dengan model high end (glazed) karena marginnya tinggi dan baru bisa dipenuhi dari impor tiongkok dan india yang harganya mahal.

Sisi positif ARNA

Efisiensi biaya luar biasa. Cost produksi per m2 konsisten turun seiring dengan R&D yang dilakukan manajemen

Ekspansi pabrik baru yang akan onstream di Q3 2023 dan Q2 2024 nambah kapasitas produksi hampir 20% output per tahun

Royal dividen, dengan payout ratio di atas 50% konsisten

Ruang pertumbuhan masih tinggi karena katanya konsumsi keramik per kapita indonesia masih jauh di bawah negara tetangga

Sisi negatif ARNA

Pelemahan daya beli bisa jadi memukul kinerja di 2023. hal ini udah terbukti dari turunnya kinerja YoY di Q1 2023

ARNA hanya menjual produknya ke CSAP (perusahaan afiliasi), jadi ada potensi piutang macet dan atau manipulasi lapkeu. Perlu pantengin terus kinerja CSAP juga kalau hold ARNA

Ekspansi bangun pabrik baru menggerus kas, berpotensi nambah utang bank atau ngurangin dividen payout

ARNA sudah mencapai 15% dari total portofolio saya

4.MARK (PT Mark Dynamics Tbk)

Perusahaan cetakan sarung tangan terbesar di dunia ini letaknya di Sumatera Utara rupanya. Mereka ambil lokasi di sini karena klien terbesarnya adalah 2 perusahaan sarung tangan asal Malaysia (Top Gloves dan Hartalega). Jadi ya supaya hemat cost gitu.

Ekspansi yang dilakukan perusahaan ini sudah selesai tepat waktu saat pandemi kemarin sehingga dengan kapasitas sekarang di 2 juta cetakan per tahun, sepertinya belum akan nambah pabrik lagi. Harga MARK ini udah jatuh 40% dari puncaknya pas pandemi kemarin karena melambatnya permintaan. Wajar sih karena udah ngga pandemi, permintaan sarung tangan melambat dan kembali normal. Saya sendiri beli MARK sejak harganya di 900-an dan avg saya masih di 780-an

Sisi positif MARK:

Pemulihan permintaan cetakan sarung tangan seiring berkurangnya stok di pabrik-pabrik sarung tangan

Ekspansi sudah selesai, terlihat fokus manajemen per Q1 2023 ini hanya mengurangi beban bunga dengan melunasi pinjaman jangka pendek. Positif karena bisa mulai memupuk cash lagi

Pengurangan karyawan besar-besaran di 2022 bisa berefek berkurangnya beban usaha. Cost cutting gede-gedean

Sisi Negatif MARK:

Perlu konfirmasi kinerja dari Hartalega dan Top Gloves selaku top buyer MARK. Dari penerawangan google, sepertinya kinerja Q1 mereka masih jelek, so masih harus bersabara berharap laba MARK pulih

Kemungkinan nggak akan bagi dividen atau bagi dengan rasio kecil karena kas udah terkuras habis bangun pabrik dan lunasi hutang

inventory masih tinggi

MARK sudah mencapai 20% dari total porto saya

5. PRDA (PT Prodia Widyahusada Tbk)

Perusahaan jasa laboratorium market leader di Indo. Kinerja sempat meroket karena pandemi, namun sekarang sudah mulai kembali ke “new normal”. Manajemen dipimpin srikandi-srikandi hebat yang inovatif euy. Keren kalau lihat ibu-ibu manajemen PRDA pubex, persis kayak ibu-ibu manajemen di TOTL.

Saya beli PRDA sejak harganya 8000 dan terus avg down sampai harga avg di 6200. Alasan beli PRDA karena paska pandemi, orang akan sadar dengan kesehatan dan akan lebih rutin lakukan check. Saat ini rasio check up per individu di Indo sangat rendah. Terbukti lah dari kita yang kalo merasa sehat hanya 1 kali MCU aja per taun kan?

Sisi Positif PRDA:

Ekspansi ke kota-kota kelas 2 di luar pulau Jawa mendorong pendapatn

Ekspansi ke digital technology dengan investasi di pengembangan Prodia Mobile

Pemeriksaan genomic terus bertambah dan variatif

emiten tetap royal dividen. MInimal 50% laba bersih jadi dividen

Cash rich, nilai kas setara kas sudah lewat 1T dengan hampir zero hutang bank

Sisi Negatif PRDA:

Jumlah pelanggan korporasi nya turun terus

Ada transaksi agak janggal terkait sewa bangunan dengan PT Grhanis Propertindo, entitas sepengendali. Terlihat nilai sewa terus naik setiap 2 tahun sekali

Ekspansi ke digital bisa bikin bakar duit macem Halodoc dkk

PRDA baru mencapai 8% dari total portofolio saya

6. SMSM (PT Selamat Sempurna Tbk)

Perusahaan monster satu ini memang luar biasa. Sejak dia berdiri di tahun 1976 dan listing di bursa sejak 1996, hanya pas covid tahun 2020 kemarin yang penjualan dan laba nya turun. Selebihnya growth penjualan selalu double digit dong. Luar biasa memang.

Padahal ini perusahaan jualan utamanya hanya filter oli dan filter udara merk Sakura tapi dipakai di hampir semua mobil di Indonesia dan dunia hehe. Ditambah produk heavy duty filter nya juga baik OEM maupun OES jadi market leader di dunia. Udah bukan kaleng-kaleng lah ini perusahaan. Manajemen juga jempolan dan masih dihandle keluarga pendiri (ADR grup).

Saya beli SMSM sejak 2019 dan masih hold di Avg 1300. Emiten ini royal dividen dan bagi dividen setahun 4 kali cem perusahaan yang listing di NYSE dong.

Sisi positif SMSM:

Kinerja kinerja kinerja.. Udah ngga perlu banyak omong, SMSM walk the talk dengan growth double digit setiap tahun

Hutang bank mini, modal kerja kuat, cash rich

Kapasitas produksi masih 70% sementara permintaan untuk filter masih sangat tinggi di kawasan Asia dan Indonesia

Sisi negatif SMSM:

Kenaikan harga udah melebihi kenaikan kinerja, jadi rentan kena FOMO

Dividen yield “hanya” sekitar 5% per tahun, kurang begitu menarik

SMSM sudah mencapai 15% dari total portofolio saya

7. SIDO (PT Sido Muncul Tbk)

Terakhir, perusahaan 1 ini udah ngga perlu dikenalin lagi, perusahaan keluarga pembuat tolak angin yang melegenda. SIDO termasuk perusahaan Cost Efficient Company karena hampir seluruh modal kerjanya dibiayai kas internal, zero debt dan royal dividen (payout hampir 100% setiap tahun).

Sisi positif SIDO:

Ekspansi ke Nigeria dan negara-negara Afrika bisa mendorong pendapatan di masa depan

Daya beli masyarakat pulih, berarti konsumsi Tolak Angin dan Kuku Bima mungkin akan naik hehe

Cash rich, semua laba dikonversi jadi dividen karena zero debt

Potensi pertumbuhah bisa diharapkan dari Farmasi yang saat ini kontribusi masih 4%an aja

Sisi Negatif SIDO:

Kinerja Q1 2023 mulai menunjukkan perlambatan meneruskan apa yang dicapai di 2022. alamat hati-hati buat manajemen

Concordant Pte Ltd yang menggenggam 20% saham SIDO rentan divestasi lagi. Ketika dia divestasi di 2021-2022, harga saham SIDO melorot tajam dari 1100 ke 600-an. Mudah-mudahan nggak kejadian lagi

Kenaikan beban bahan baku bisa menggerus laba SIDO di 2023 ini.

SIDO baru 8% di portofolio saya

Demikian pembahasan core portofolio saya, ini bukan ajakan untuk beli atau jual ya, hanya mau share aja. Sisa saham siklikal saya masih tetap pegang hanya ngga akan nambah porsi lagi. Saham siklikal seperti PSSI masih saya tunggu meledaknya hehe. Saham siklikal bagus kayak TOTL masih saya HOLD dan Saham properti kayak PWON masih saya pegang nunggu perbaikan sektoral. Begitupun dengan MDKI si produsen karbit, menunggu pemulihan ekonomi supaya barang jualannya laku lagi hehe.

Menginjak tahun 2023 ini, saatnya bikin coret-coretan lagi tentang kinerja investasi di tahun 2022 lalu.

Tahun 2022, seperti yang dialami oleh kebanyakan investor dan coal company holder adalah tahun dengan return portofolio tertinggi yang mungkin pernah ada. Hampir semua saham perusahaan batubara besar di Indonesia mencetak bagger jika pada beli di akhir 2021 atau di awal 2022. Yang paling gila memang BYAN (Bayan Resources) yang sukses menjadikan Dato Low Tuck Kwong pemiliknya, menyalip posisi orang terkaya Indonesia yang udah bertahun-tahun dipegang pemilik Grup Djarum, Hartono Brothers.

Saya sendiri punya ADRO PTBA, PSSI dan UNTR, perusahaan coal-related company dalam portofolio, dan selain UNTR dan PTBA, sudah mencetak bagger. PTBA sendiri walau nggak bagger, tapi saya dapat yield dividen 30%, terbesar selama saya berinvestasi di pasar modal sejak 2016.

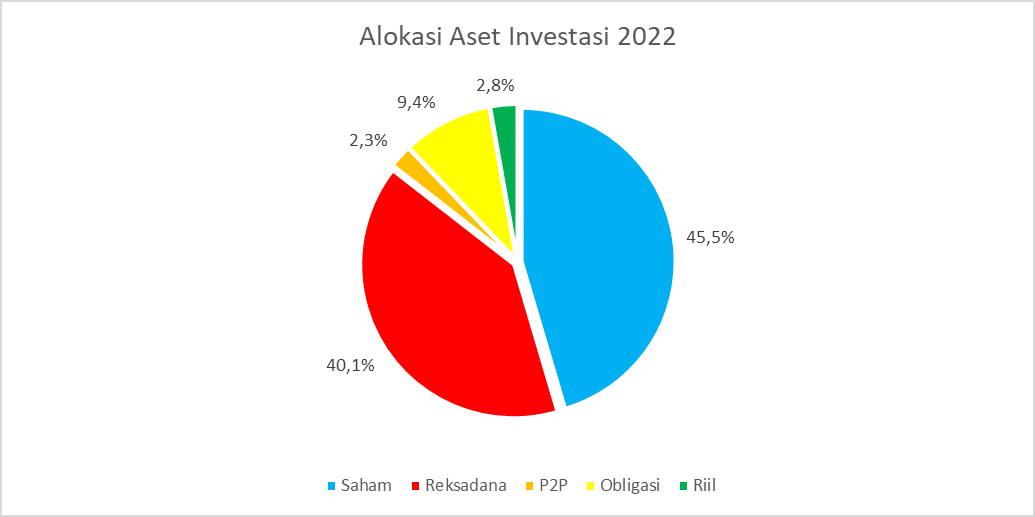

Ok, kita breakdown dulu alokasi aset portfolio as per 31 Desember 2022 berikut ini:

Alokasi aset terbesar tentu saja masih saham dengan besaran 45.5% disusul Reksadana 40,1% dan obligasi pemerintah (SBR/ST/SR/ORI) sebesar 9.4%. Penurunan signifikan di P2P lending dari posisi sebelumnya 8%an menjadi sisa 2.3% aja. P2P ini porsinya jauh berkurang seiring dengan berhentinya T*rnakinvest (karena perubahan business model) dan berkurangnya porsi topup Am*rtha karena kebijakan PPh 15%.

Selama 2022 juga porsi saham belum naik lebih dari 50% karena beberapa faktor: harga yang saya anggap belum terlalu murah sehingga porsi dana idle (dry powder) masih numpuk banyak di RDPT dan RDPU. Di samping itu, porsi tabungan pendidikan anak dan tabungan penyusutan mobil juga saya perbesar karena memang ada target investasi yang perlu dicapai di 2024 hehe.

Sementara itu, performa dari portofolio saham sendiri selama 2022 memang sangat menggembirakan, berhasil mengungguli IHSG jauh sekali. Padahal di 2021 saya hanya bisa +1.12% dibanding IHSG yang bisa tembus +10% sepanjang tahun.

Total keseluruhan return investasi saham di 2022 mencapai +49.22% yang didorong oleh meroketnya sektor batubara dan perkapalan sepanjang tahun 2022. Penggerak porto saya apalagi klo bukan SMDR (+220%), ADRO (+120%), dan PSSI (+240%). Walaupun lot size nya ngga begitu besar (karena saya punya keseluruhan 17 saham dalam porto), hasil ini cukup menggembirakan lah.

Dari sisi dividen, tahun ini jumlah nominal dividen saya melonjak lebih dari 300% dari yang saya terima di tahun 2021. Luar biasa. Dividen terbesar disumbang saham-saham batubara yaitu PTBA, UNTR, ADRO dan POWR yang menyumbang lebih dari 50% total dividen. Dan semua dividen yang saya terima ini direinvestasikan lagi untuk beli saham lagi.

Sementara lagging masih disumbang oleh ACES (-35%), MARK (-30%) dan PRDA (-20%), WEGE (-18%) sepanjang tahun 2022. Tapi saham-saham ini masih saya hold karena masih yakin kinerjanya akan berbalik di tahun ini.

Untuk tahun 2023 sendiri, rencana saya adalah mulai mengurangi porsi di saham batubara, mungkin setelah pembagian dividen full year akan pelan-pelan lepas sahamnya dan memperbanyak lagi porsi di saham growth sambil merampingkan porto. Bobot akan saya tambahin untuk ARNA SMSM dan ADES sebagai andalan growth company saya yang memang kinerjanya masih stabil dan terus tumbuh.

Sementara di Reksadana, saya ngga akan topup lagi dalam jumlah banyak, dan mungkin semua SBN pemerintah yang dikeluarkan tahun ini akan saya beli semua dengan nominal yang sama dengan yang biasa saya beli. Ada 2 SBN yang akan jatuh tempo juga di akhir tahun dan lumayan bisa buat nambah-nambah beli SBN yang lain.

Untuk P2P sendiri, kayaknya saya bakal cukup fokus di Am*rtha aja dulu sementara. Karena performa securities crowdfunding lain seperti B*zhare, Cro*dana dll pada melempem semua. Sementara masih Am*rtha yang sesuai return 11.5% per tahun meski kena sunat PPh 15% jadi sisa return tinggal 10-an%. tapi masih lebih baik dari performa rata-rata reksadana pendapatan tetap yang cuma sanggup 7-8% aja di tahun 2022 kemarin.

Mari kita lihat lagi performa porto di Q1 2023 nanti yang akan saya publish mudah-mudahan di bulan April 2023.

Sudah lama rasanya tidak menulis. Kali ini, karena sudah masuk bulan September dan saya sedang mengevaluasi portofolio investasi secara berkala, sepertinya cocok untuk sekedar sharing keputusan untuk phase out di P2P lending andalan saya.

Seperti pembahasan di tulisan saya sebelumnya, saya invest di P2P lending sudah sejak 2020 dan dua P2P lending andalan saya adalah platform investasi ternak berwarna hijau dan crowdfunding empowering ibu-ibu yang warnanya ungu. Tapi di samping itu saya juga punya sedikit investasi crowdfunding alfamart/alfamidi di platform biru.

Mengapa saya memutuskan phase out alias tidak akan menambah investasi lagi at least sampai kondisi mendukung? saya jelaskan alasannya mulai dari si hijau jagoan ternak. Nah, sejak Agustus lalu, si hijau ini sudah tidak mengeluarkan project baru. Beberapa minggu lalu, dia mengundang semua investor nya dalam meeting zoom untuk menjelaskan next project mereka yang saya pikir cukup ambisius. Jadi, alih-alih menjalankan crowdfunding per proyek dengan menggandeng mitra strategis seperti selama ini, mereka ingin mengambil alih dan melakukan semuanya sendiri.

Selama ini, return si hijau ini cukup fantastis menurut saya, ROI selama 6 bulan ngga ada yang dibawah 8% alias annualized return per tahun minimal 15% untuk proyek ternak yang beresiko, apalagi waktu wabah PMK kemarin. Nah, dengan menggunakan skema yg baru nanti, si hijau ini akan handle semua proyeknya sendiri buat menguasai dari hulu sampai ke hilir. Artinya cuan makin gede tp resiko juga berbanding lurus.

Sekilas prospeknya bagus sih, cuma kebutuhan biayanya jadi lebih gede. Dia patok minimal investasi jadi 5 juta dan menargetkan dana terkumpul buat skema baru ini sekitar 7 Milyar-an rupiah. Return yang dijanjikan 20-25% per tahun dengan periode bagi hasil 6 bulan sekali. Yeah, bagi saya, mending terlambat daripada FOMO. Jadi, lebih baik sekarang skip dulu deh. Masih belum bisa memprediksi resiko nya gimana dengan handle bisnis sendiri dari hulu ke hilir dan bukan per project lagi.

P2P lending kedua andalan saya adalah si ungu. Si ungu ini menonjolkan misi sosial untuk empowering emak-emak di desa. Dari 2020 sampai sekarang, sudah 50-an mitra saya danai dan persentasi keberhasilan (proyek selesai) 90% lebih. Hanya 1 mitra yang gagal bayar dan itu pun diganti 75% pokok nya sama asuransi. Sisanya lancar dan kurang lancar tapi masih terbayar sampai lunas/jatuh tempo.

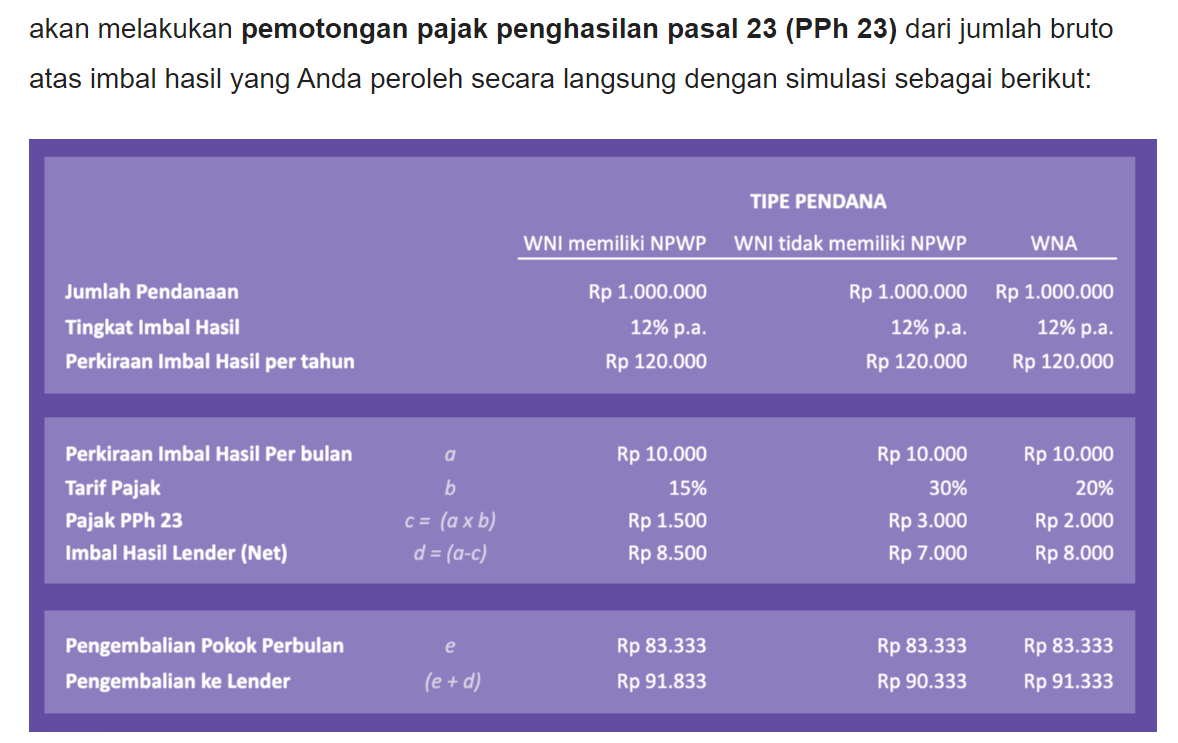

Nah, mengapa saya putuskan stop/break dulu mendanai sampai waktu yang tidak ditentukan? Ternyata ada kebijakan baru terkait PPh (Pajak Penghasilan) sebagai berikut:

Bukannya saya ingin mengemplang pajak, tp dengan tambahan PPh 15%, return yang awalnya 11.5% untuk credit rating A (credit rating paling bagus), jadi hanya sisa 10% aja. 10% untuk return investasi super high risk seperti P2P lending. Coba kita cek berapa return reksadana obligasi saat ini

Dibanding taro duit di instrument high risk yang return nya hanya beda 1-1.5% aja setahun, mending saya taruh di RD berbasis obligasi yang sedikit lebih aman. Apalagi suku bunga BI udah mulai naik dan yield obligasi pasti akan naik juga.

Mungkin saya baru akan berpikir untuk masuk lagi kalau return yang diberikan pengelola P2P ungu ini punya spread 3-5% di atas return RD pendapatan tetap berbasis obligasi. Yah, semoga aja.

Kalau crowfunding P2P si biru yang banyak nawarkan proyek Alfamart, itu mah nggak usah ditanya.. Memble semua hasilnya. Masih cetak untung sih, tapi deviasinya dengan prospektus kelewat sangat jauh. Menurut saya pengelola Equity Crowd Funding (ECF) P2P yg berbasis waralaba/franchise harus mulai “jujur” dan jangan overclaim saat nawarkan return ke calon investor. Banyak membual dan nge-BS tapi nyatanya return aktual hanya seuprit dan pengawasan kurang buat apa.. Lama-lama nggak laku lagi ECF di Indonesia karena pada kapok semua.

Return pada seuprit, ngga sesuai sama prospektus. Malah ada yg macet sampe sekarang hehe

Jadi ya, itu kira-kira alasan saya memutuskan untuk stop dulu investasi di P2P dan alasan-alasannya. Mudah-mudahan iklim investasi P2P semakin baik dan OJK selaku regulator bisa semakin tegas buat regulasi yang melindungi konsumen/investor.

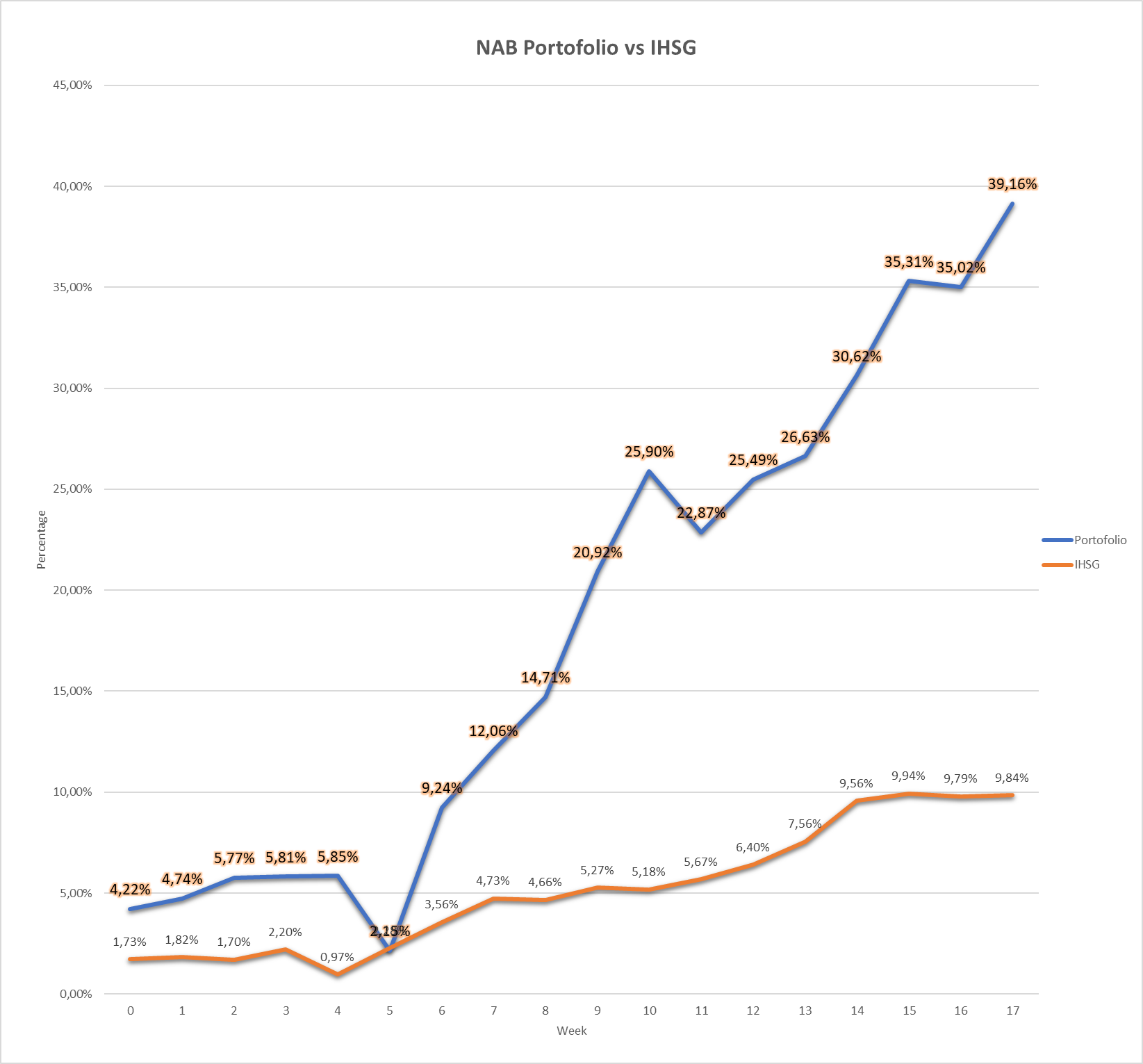

Melanjutkan postingan saya sebelumnya di sini bulan Maret lalu, di pengujung April ini menjelang hari raya Idul Fitri 1443 H, kinerja portofolio saya terus memecahkan rekor sejak berinvestasi di pasar modal 5-6 tahun yang lalu.

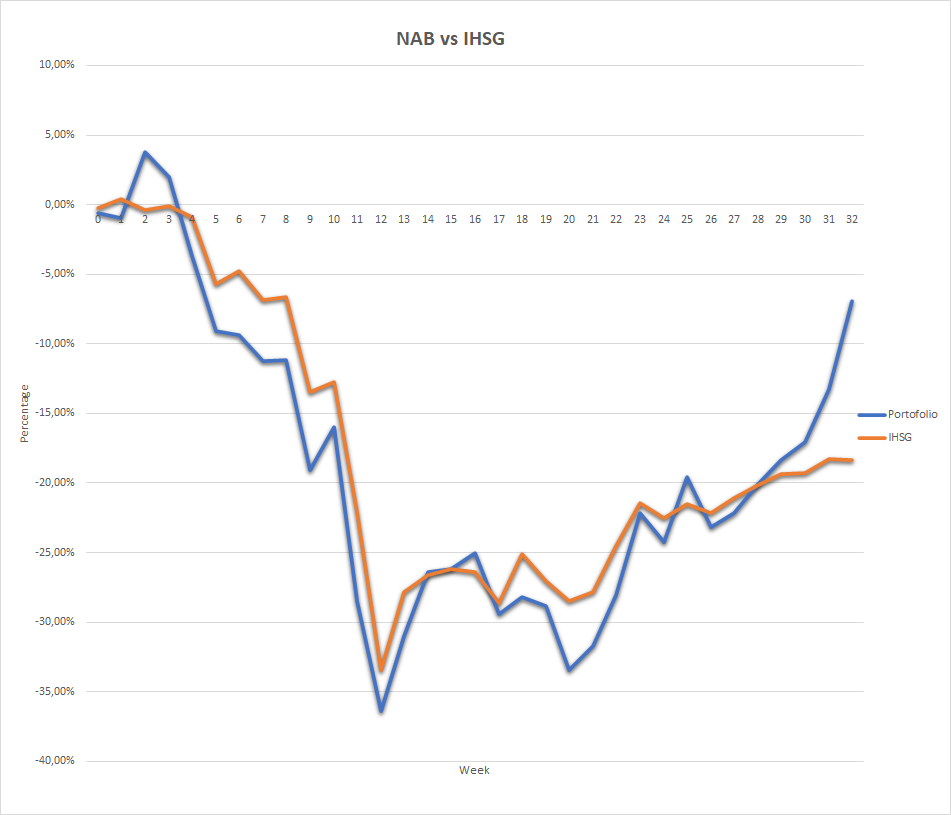

Kinerja YTD yang saya dapat di tahun ini sudah mencapai 39,16% as per hari penutupan bursa 28 April lalu. Ini makin jauh meninggalkan IHSG yang baru mencapai 9,84% secara YTD. IHSG saja udah memecahkan rekor dengan naik hampir 10% selama 4 bulan, apalagi kinerja porto saya.

Selama 6 tahun di pasar saya beat the market (kinerja di atas IHSG) selama 3 tahun dan 1 kali kalah di tahun 2018 (saat IHSG bullish sampai level 6000 dulu). Saya beat the market beberapa tahun ke belakang pun selisihnya hanya sekitar 5% an saja, dan 2020, saat IHSG rugi dalam, kinerja porto juga rugi hanya minusnya lebih dikit hehe.

Motor penggerak porto saya selama 4 bulan ini apalagi kalau bukan trio batubara (UNTR, ADRO, PTBA), duo kapal (PSSI SMDR), ARNA dan BBRI. Bisa dilihat di grafik di bawah ini :

ADRO secara YTD sudah naik 48%, bahkan kalau ditarik lebih jauh ke 1Y, dia sudah menyentuh +166%. Luar biasa ya. Apalagi tanggal 27 April kemarin baru RUPS dan akan bagi dividen jumbo sebesar Rp 295 (interim Rp 160 sudah dibagikan). Ini menjadi rekor dividen tertinggi ADRO sepanjang masa.

UNTR secara YTD pun sudah +36%. Didorong oleh penjualan alat berat yang pertumbuhan YoY nya 150%, plus harga emas dan batubara yang masih tinggi, bisa bikin mereka cetak rekor laba dan pendapatan tertinggi sepanjang sejarah di tahun ini. Kita lihat aja. Tanggal 11 Mei nanti juga akan bagi dividen final, yang jumlahnya sedikit di bawah dividen 2018, agak mengecewakan sih sebetulnya.

PTBA secara YTD juga sudah naik 40%, didorong oleh rekor harga batubara acuan (HBA) di tahun 2022 ini. Padahal kenaikan harga ini masih belum didorong oleh sentimen dividen yang mungkin akan pecahkan rekor juga kalau INALUM dan pemerintah butuh duit. Bisa lah segera ke 5,000 ini hehe

SMDR saham paling juara saya yang saat ini saya sudah floating profit hampir 200%, sayangnya porsi SMDR di porto masih kalah jauh dari porsi trio batubara. Kinerja SMDR yang sangat bagus di 2021 dan berlanjut di 2022 ini mendorong sahamnya dari harga 200-an ke 2000. Luar biasa ya. Sepertinya masih akan terdorong sentimen kinerja di Q2 ini dan akan bagi dividen jumbo di bulan Juni. kita lihat saja apakah mampu ke arah 3000 atau nggak? hehe

Kinerja saham PSSI di tahun ini juga bagus. YTD sudah naik 38% didorong oleh kinerja bagus di 2021 dan mungkin akan berlanjut di Q1 2022 ini. Sentimen positif bakal datang dari dividen dan program buyback yang terus berlanjut.

Di luar batubara dan kapal, saham juara berikutnya datang dari si wonderful ARNA. Kinerja Q1 2022 yang sangat bagus mendorong sahamnya buat cetak rekor All time high terus. bener-bener sakti ini perusahaan dan managementnya. Luar biasa.

BBRI satu-satunya bank besar yang saya pegang, menunjukkaan kinerja sangat bagus di Q1 2022. Kinerja bagus bank besar biasanya akan tercermin dalam pertumbuhan ekonomi nasional. Kita lihat apakah harganya sanggup tembus 5,000 rupiah habis lebaran atau nggak.

Meskipun porto sebagian besar sudah ijo royo-royo, namun masih banyak porto saya yang kinerjanya masih tertekan. Apalagi kalau bukan sektor konsumer goods dan retail. ICBP, PZZA, ACES, TOTL yang kinerjanya paling jelek di portofolio saya

Kinerja minus 12% karena tertekan beban bunga utang obligasi dan kenaikan harga bahan baku mie instan. ICBP bisa jadi bargain sekarang kalau ekonomi pulih dan supply chain global juga pulih.

PZZA sebetulnya sudah rebound dari harga terendah 590 di awal April. Sentimen positif bakal datang dari pertumbuhan ekonomi Q1 2022 nanti. Kalau lihat realita di lapangan, hampir semua mall dan resto sudah penuh dan kembali ke jaman pra pandemi. Mudah-mudahan kinerjanya akan terus tumbuh di sisa tahun ini dan harga bisa kembali ke harga 1000 hehe

Wonderful company yang satu ini juga menderita karena pandemi. Harga sudah terkoreksi 18% YTD dan sejak 2021 mungkin sudah jatuh lebih dari 30%. Kinerja Q4 2021 yang membaik mudah-mudahan berlanjut di Q1 2022 dan bisa mengangkat harga sahamnya.

Outlook sektor konstruksi yang masih suram sejak 2019 bakal berlanjut di tahun ini. Beruntung TOTL perusahaan konstruksi dengan management yang paling bagus dan prudent. Di tengah kondisi sulit, utang bank masih 0, dan tetap bagi dividen dan memperhatikan shareholders.

Tambahan lagi, dividen yang saya terima dari semua emiten di portofolio di akhir April ini, jumlahnya sudah 80% dari seluruh dividen yang diterima sepanjang 2021. Artinya tahun 2022 ini saya akan pecahkan rekor dividen yang diterima sejak investasi di bursa saham. Menarik untuk ditunggu berapa yield return dari dividen di desember nanti.

Sekian update kinerja porto as per April 2022 ini. Mudah-mudahan kinerja portofolio kita semua di tahun ini bisa semakin baik seiring dengan pertumbuhan ekonomi Indonesia.

Di 2 edisi tulisan sharing investasi saya sebelumya yaitu yang ditulis pada Agustus 2020 dan yang ditulis pada bulan Desember 2021, saya sudah banyak menyinggung tentang portofolio investasi saham saya yang menitikberatkan pada sektor-sektor komoditas yang sudah banyak dibahas para pakar ekonomi akan mengalami boom supercycle yaitu batubara dan CPO (minyak kelapa sawit mentah).

Seperti diketahui, pandemi covid menyebabkan terjadi disrupsi dari sisi suplai dan permintaan dimana karena pergerakan manusia jadi terbatas, demand turun jauh dan mau tidak mau di sisi suplai, semua produsen komoditas akan melakukan pengurangan output produksi karena harga yang jatuh sesuai hukum ekonomi. Bayangkan saja, di 2020, harga komoditas seperti batubara jatuh dari 80-an USD per ton jadi 50 USD per ton, minyak bumi dari 50-an USD per ton menjadi minus(??) dan CPO yang awalnya sekitar 3000-an MYR per ton jatuh ke bawah 2000 MYR per ton. Saat itu semua pemilik saham-saham komoditas dibuat mual-mual dan muntah karena harga sahamnya langsung meluncur ke bawah secara cepat dan dalam.

Nah, setelah 2 tahun pandemi, perlahan-lahan di sisi demand mulai ada perbaikan karena mulai dibukanya kembali aktifitas manusia. Namun di sisi suplai, tidak semudah itu meningkatkan output produksi karena semua sektor komoditas perlu waktu untuk meningkatkan produksi. Akibatnya, apa yang terjadi? harga-harga komoditas langsung meroket hanya dalam waktu 1 tahun berselang. Batubara yang awalnya hanya 50 USD per ton, akhir 2021 sudah tembus di atas 100-an USD, bahkan di maret 2022 sempat 400 USD dong. CPO di akhir 2021 naik jadi 4000-an MYR dan Maret 2022 ini bahkan sempat tembus 7000 MYR dong! Belum oil yang sudah naik jauh ke level 120-an USD di Maret 2022 ini. Hal ini langsung mengerek inflasi di negara-negara maju dan menyebabkan krisis energi di mana-mana.

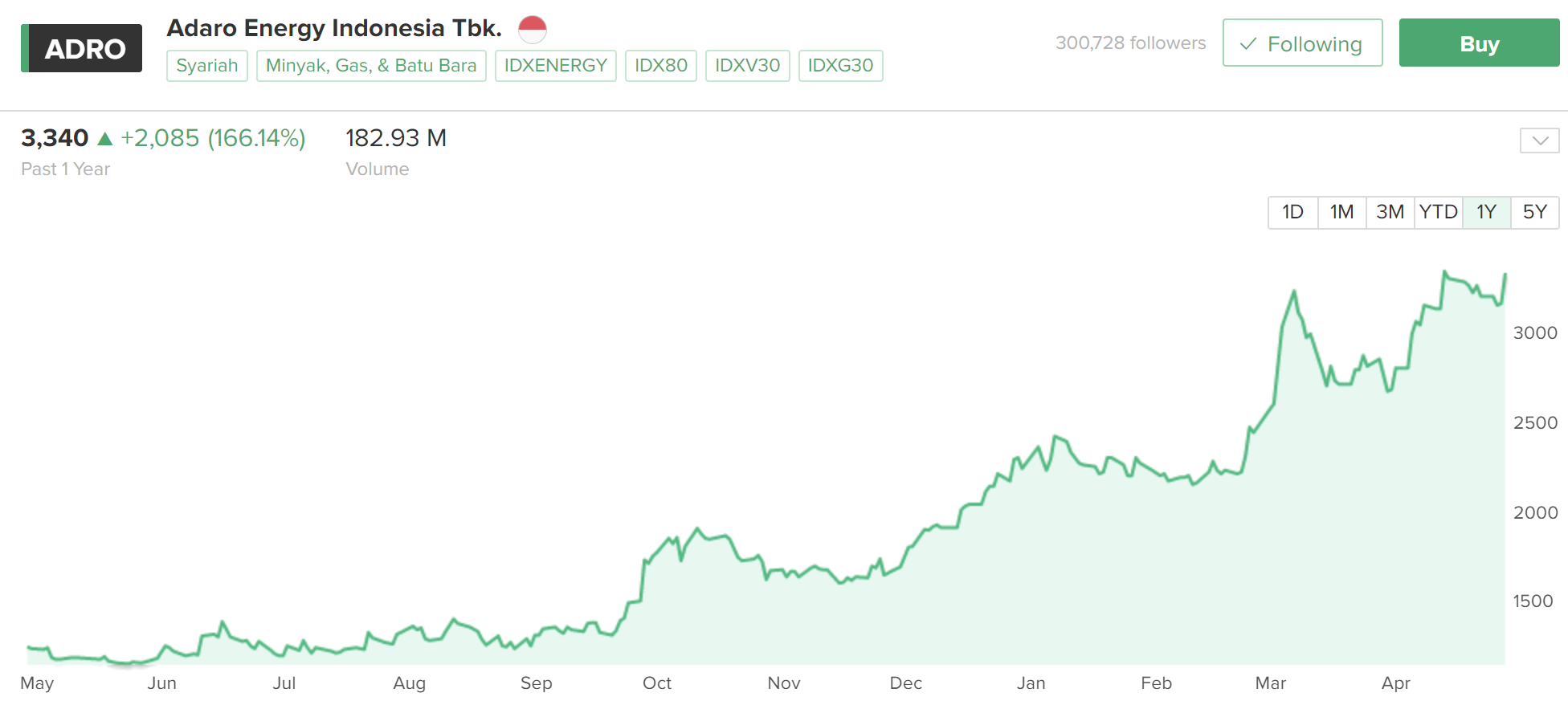

Namun, kalau kita lihat di pergerakan harga saham batubara dan CPO, praktis sejak Q3 sampai Q4 2021 kemarin harganya relatif jalan di tempat, kecuali mungkin ADRO yang agak ngebut jalannya. Coba kita perhatikan pergerakan saham-saham batubara dan CPO yang ada dalam porto saya selama 1 tahun ke belakang :

Pergerakan harga saham ADRO selama 1 tahun ke belakang

Lihat ADRO yang di kotak merah, sejak awal sampai akhir 2021, saat batubara mulai merangkak dari level 50 USD ke 80-an USD di Oktober 2021, harganya sideways dan bahkan cuma naik dikit. Padahal kita tahu, selama harga batubara 50 USD di 2020, ADRO tetap profit nggak rugi, hanya turun saja profitnya namun tetap bagi dividen. Dan lihat yang terjadi sejak Oktober 2021 sampai sekarang.. Boom!!! harganya meroket sampai hampir 2 kali lipat dong. And my patience has been paid off dong… Saya masuk ADRO sejak awal 2020 saat harganya sideways menuju ke bawah 2000 rupiah karena tertarik dividen yield nya. ADRO saya sempat nyebur ke 600 perak pas awal covid di Maret 2020 dan itu artinya dulu porto saya minus hampir 70% dong. Tapi apakah saya panik? panik lah masa nggak wkwk.. Cuma ya waktu itu saya ngga jual, banyak sabar aja sambil average down dengan sabar.

Per detik postingan ini dibuat, saya sudah floating profit di ADRO dan ini menjadikan ADRO saham bagger ke-4 saya selama investasi di pasar modal.

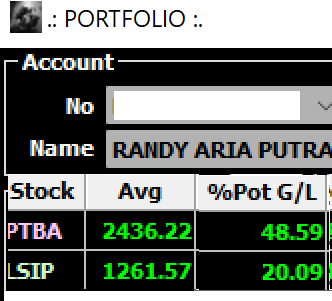

Porto saya yang kedua adalah PTBA (Bukit Asam). Walaupun porsi penjualan batubara PTBA sekitar 50% nya ke PLN dan ikut harga DMO (maksimal 70 USD per ton), namun PTBA ini dikenal dengan emiten batubara paling efisien (cash cost paling kecil) dan royal dividen karena tuntutan pemerintah. Walaupun di 2020, investor kena zonk karena ternyata PTBA hanya bagi 30% laba nya padahal setahun sebelumnya sempat hampir 100% laba dibagi jadi dividen hehe.

Grafik Saham PTBA 1 tahun terakhir

Grafik saham PTBA lebih aneh lagi.. Ketika harga batubara dunia jeblok ke 50-an USD, sebetulnya harga saham PTBA ini ngga senyungsep emiten coal lain, karena harga jual DMO ke PLN masih di atas harga batubara global. Tapi trending harga sahamnya sejak awal 2021 sampai Q3 2021 malah terus turun dari 3000-an ke posisi terendah di 2000-an rupiah per lembar. Apalagi di pertengahan 2021 ketika diumumkan dividen “zonk” yang hanya 30% dari laba bersih, makin nyungsep deh ini saham.

Saya masuk PTBA sejak harganya sideways panjang dari Q1 sampai Q3 2021. Sempat agak frustasi juga karena harganya nggak kemana-mana. Tapi akhirnya buah kesabaran terbayar, sampai detik ini postingan ini ditulis, PTBA saya sudah float profit hampir 50%

Saham ketiga saya yang saya cintai apalagi selain United Tractors (UNTR). UNTR adalah saham cinta pertama saya, karena saya sempat beli pucuk di harga 38 ribu saat awal 2018, ketika masih lucu-lucunya di dunia investasi saham. Lalu saya avg down tak berujung sampai ketika covid menyerang, harga UNTR meluncur tajam sampai 11 ribu per lembar dong. Saya floating loss hampir 60% saat itu.. Rasanya pengen nangis deh, tapi hati tetap teguh average down terus karena saya yakin suatu saat bisnis mereka yang terdiri dari alat berat, kontraktor pertambangan, tambang batubara dan emas akan berjaya.

Grafik harga saham UNTR 1 tahun terakhir

Periode gelap sebagai holder UNTR adalah di Q2 2021 dimana harga sahamnya nyungsep lagi dari 25ribu ke 18ribu. Kalau ngga salah hal ini terjadi karena PAMA sudah berhenti melayani ADRO dan digantikan BUMA, anak dari DOID (Delta Dunia Makmur). Hal ini yang bikin banyak investor out dari UNTR karena khawatir revenue stream nya anjlok. Tapi di saat itu saya tetap setia dan malah sempat nambah muatan di bawah level 20rb. Hasilnya, alhamdulillah sesuai kenyataan, walau %profit nya masih di bawah ADRO dan PTBA, tapi karena UNTR ini the biggest portion in my portofolio, dia naik 1% harganya, efeknya bisa lebih dari 3x kenaikan 1% ADRO dan PTBA.

Emiten di porto saya yang kena imbas supercycle berikutnya adalah PSSI. Ya, PSSI, tapi bukan PSSI sepakbola ya. PSSI adalah kode emiten untuk PT Pelita Samudera Shipping, sebuah perusahaan jasa angkutan perkapalan yang beroperasi di wilayah Kalimantan Timur dan Kalimantan Selatan. Bisnis utamanya adalah angkutan batubara dan dalam 2 tahun ke belakang, perusahaan ini ekspansi dan diversifikasi untuk pengangkutan kargo curah dan komoditas lain seperti nikel.

Kenapa saya bisa kepikiran untuk beli perusahaan ini? Pertama, saya pernah baca suatu riset di forum stockbit di mana PSSI ini pemilik mayoritasnya adalah Indoprima Marine. Nah, Indoprima Marine ini rupanya afiliasi dari IMC Thailand, sebuah perusahaan logistik Thailand yang cukup terkenal. Lalu emiten ini juga unik, sektor perkapalan yang capital intensive, tapi dia punya debt to equity ratio yang kecil, artinya pengelolaan keuangannya juga sangat prudent. Ditambah owner dan direksi terus beli saham ini sejak harganya sideways di 200-an rupiah. Lalu dia juga berhasil beli kapal baru dengan cara private placement, beli kapal ditukar dengan saham. Kapalnya dari Convivial Navigation Singapore.

Grafik harga saham PSSI

Coba lihat harga sahamnya, sejak sideways panjang dari 2020, di awal 2021 trend nya mulai naik, seiring dengan kenaikan harga batubara, apalagi muncul berita PSSI ini sudah dapat kontrak jangka panjang dari perusahaan batubara lokal untuk 3-5 tahun ke depan yang artinya stream revenue bisa dijamin. Di bulan Juni, harga sempat meroket sampai ke 350 sebelum kembali ke 250-an waktu itu. Saya tetap hold dan bahkan nambah sedikit-sedikit waktu itu. Hasilnya? PSSI ini jadi bagger ke-3 saya sebelum ADRO

Dan emiten terakhir yang saya punya ada di sektor CPO yaitu LSIP (London Sumatera Plantation), salah satu anak perusahan Indofood grup. Seperti yang saya bilang sebelumnya, harga CPO meroket dari awal pandemi di 2000 MYR ke 6000 bahkan sempat 7000 MYR di Maret 2022. Seperti saham perusahaan batubara, saham perusahaan CPO pun harganya nggak kemana-mana. Sayangnya, saya agak telat masuk CPO, dan baru beli LSIP di akhir 2021 saat harganya 1300-an, jadi return nya baru 20-an % dan porsi di portofolio pun masih belum banyak.

Dari pengalaman saya ini, ada beberapa pelajaran yang bisa dipetik, yaitu, saham-saham cyclical, pada dasarnya bisa menjanjikan return yang tinggi dalam waktu singkat, jika kita masuk dan keluar di saat yang tepat. 6 tahun investasi di pasar modal, saya sudah tahu kuncinya dan punya conviction yang cukup buat masuk saham batubara saat batubara harganya di 50 USD per ton dan saat itu hampir semua orang menghindari saham batubara.

Lalu kapan saya keluar dan take profit? Sampai saat ini belum ada satu pun saham di atas yang saya jual, baik jual semua maupun jual sebagian. Saat ini saya sudah pasang traling stop dengan range lebar (15-20%) dan akan lepas bertahap saat trailing stopnya kena atau saat harga batubara sudah jatuh ke bawah 150 USD per ton.

Sekian sharing kali ini, semoga bermanfaat dan memberikan insight investasi…Sampai ketemu di postingan saya selanjutnya.

Sesuai janji saya bulan lalu, di tulisan kali ini saya coba melakukan review berdasarkan pengalaman pribadi mengenai investasi di P2P (Peer to Peer) lending atau lebih dikenal dengan Fintech.

Sebelumnya DISCLAIMER : ON dulu ya, apa yang saya tulis di blog ini sifatnya hanya pendapat pribadi, dan bukan merupakan ajakan untuk melakukan investasi di instrument investasi tertentu. Untung dan rugi dari hasil investasi yang membaca blog ini di luar tanggung jawab saya sebagai penulis. Nama-nama P2P lending di sini saya sensor karena takut ada pihak yang tersinggung dan bisa kena UU ITE hahaha.

Investasi di P2P lending, termasuk investasi dengan resiko tinggi, mungkin setara dengan menempatkan investasi di saham. Apa itu P2P lending? mungkin banyak yang belum paham. Gampangnya, P2P lending itu semacam calo/makelar yang mempertemukan pencari dana (borrower) dengan orang yang punya dana berlebih yang siap dipinjamkan supaya ada bagi hasil/bunga yang diterima.

Grafik sederhana P2P lending

Nah, lender di P2P lending rata-rata adalah orang-orang atau pihak yang belum tersentuh industri keuangan konvensional seperti bank, atau memang belum bankable. Artinya, orang tersebut belum memenuhi persyaratan untuk dapat pinjaman dari bank, seperti belum punya agunan/aset jaminan, usaha nya belum menghasilkan untung/profit yang konsisten, dll.

Makanya, seperti saya bilang tadi, resiko P2P lending ini tinggi karena ada resiko gagal bayar yang bisa membuat uang yang kita “pinjami” tadi nggak kembali karena si lender ngga bisa membayar cicilan pokok dan bunga karena usahanya bangkrut/rugi, dll.

Prinsip nomor 1 sebelum investasi di P2P lending adalah filtering P2P fintech yang terdaftar dan berizin OJK. Terdaftar saja belum cukup ya, harus berizin OJK. Mumpung saat ini OJK lagi moratorium izin fintech, seharusnya pilihan fintech yang bener-bener bagus dan prudent jadi terbatas sih. List per tanggal 6 Oktober 2021 bisa dilihat di sini

Nah, setelah diyakinkan bahwa Fintech tersebut sudah terdaftar dan berizin, langkah selanjutnya adalah menentukan tipe Fintech mana yang akan diambil. Fintech yang ada sekarang ini ada yang sifatnya generalist, artinya fintech yang penyaluran dana nya tidak spesifik ke satu bidang usaha, misalnya dia menyalurkan dana untuk perdagangan, peternakan, pertanian, bisnis ritel, dll. Namun ada juga fintech yang spesifik menyalurkan dana nya untuk bidang usaha tertentu, semisal : AM*RTHA yang hanya menyalurkan dana untuk kegiatan bisnis UMKM para wanita/ibu-ibu di daerah yang belum bankable, TERNA*INVEST yang hanya menyalurkan dana untuk usaha peternakan, IGR*W yang hanya menyalurkan dana untuk usaha pertanian dan perkebunan, dll. Kalau fintech yang generalis banyak sekali, contoh ASE*KU, KOI*WORKS, dll.

Nah, setelah memilah-milah berdasarkan sifat penyaluran dana nya, langkah berikutnya adalah cek TKB90 dan reviewnya di google playstore atau google web. Apa itu TKB90? TKB90 yang biasanya dipajang di web P2P lending, adalah ukuran tingkat keberhasilan penyelenggara fintech-peer-to-peer (P2P) lending dalam menfasilitasi penyelesaian kewajiban pinjam meminjam dalam jangka waktu sampai dengan 90 hari terhitung sejak jatuh tempo. Masalahnya, banyak fintech memanipulasi/financial engineering TKB90 ini. Bisa jadi, data TKB90 yang dipajang di website itu bukan 100% akurat, namun dengan memperpanjang tenor pengembalian modal investor tanpa pemberitahuan sebelumnya, sehingga angkanya bagus. Oleh karena itulah perlu crosscek kembali dengan review-review di Playstore atau di google web, apakah banyak yang komplain terhadap P2P ini karena banyak gagal bayar, dll.

Saran penting berikutnya adalah modal yang masuk ke P2P harus dibatasi, maksimal hanya 5% dari total aset kita. Contoh, misal kita punya aset lancar (tabungan, deposito) senilai 100 juta, maka batasi hanya 5 juta aja yang dimasukkan ke fintech P2P.

Saya sendiri sudah sekitar 4 tahunan ikut P2P lending, dengan P2P lending pertama saya adalah IGR*W dan CROW*E. Kita bahas satu persatu dua P2P lending perdana saya, yang mana saya akhirnya kapok invest di sini sampai hari ini hehe…

IGR*W

Seperti sudah saya bahas sebelumnya, spesialisasi P2P ini adalah di perkebunan, peternakan dan pertanian. Suatu misi mulia buat memajukan para petani dan agrikultur di Indonesia. Cara kerjanya adalah mereka kerjasama dengan paguyuban petani lokal, biasanya dalam bentuk CV untuk mengelola kebun dan nanti ada offtaker yang akan ambil dengan harga yang disepakati. Saya sudah 4 kali ikut di sini, 2 berhasil dengan tenor 6 bulan dan 12 bulan dengan yield 8-20% per tahun (yang menurut saya wow sih)

Dan ada 2 proyek lagi di mana 1 proyek sifatnya longterm (10 tahun kontrak), masih berjalan hingga saat ini, dan 1 proyek gagal bayar sudah menggantung sekitar 2 tahunan hingga saat ini :

Precision farming, sudah masuk tahun ketiga, dan laba bersihnya makin ke sini makin turun. Padahal, precision farming ini sempat diblow up media dan pernah dikunjungi Pak Menteri Pertanian loh hehe.. ngga paham saya salahnya di mana. apa manajemennya ngga bisa mitigasi resiko ya? Padahal penjualan sayuran hidroponik dan hasil kebun selama pandemi ini via channel jualan online setahu saya meningkat.

Yang Budidaya Jagung udah ngga perlu ditanya hehe. Inti permasalahannya, jagung yang sudah dipanen, hanya dibeli dengan harga yang murah oleh offtaker, akhirnya profit tidak bisa menutup biaya yang timbul. Saat ini sedang proses penjualan aset ke pihak ketiga, dan belum ada yang mau hehe.

Investasi di P2P ini, modal yang dikeluarkan cukup besar, karena harga 1 saham yang dijual sekitar 2-3 juta rupiah. Dulu, saat saya ikutan, dia belum pakai asuransi sebagai proteksi gagal bayarnya. Jadi kalau ada yang minat ke sini, mending selalu beli asuransi karena sektor pertanian itu resiko gagal panennya besar sekali. at least, kalau beli asuransi, kita hanya kehilangan waktu dan modal 20% aja karena pokok yang diganti sebesar 80%. Tapi masalahnya, asuransi hanya akan diklaim jika pihak lender sudah dinyatakan pailit. Itulah yang membuat kenapa investasi jagung saya di sini ngga segera kembali dana pokoknya hehe.

Kelemahan lain di sini adalah laporan bulanan yang sering telat dan kurang jelas, terkadang juga ngga disertai laporan keuangan/arus kas yang lengkap. Just NO.

2. CROW*E

Mirip seperti IGR*W, di sini P2P dengan spesialiasi proyek pertanian dan perkebunan. Saya mulai ikut di sini sejak 2017 dan sudah masuk sekitar 15-an proyek. Beda dengan IGR*W, di sini nilai per lembar sahamnya dibanderol hanya 500-an ribu aja, jadi lebih terjangkau di dompet.

Awal-awal semua proyeknya berjalan mulus, pengembalian tepat waktu dan sesuai target keuntungan. Tapi setelah berjalan hampir setahun, beberapa proyek mulai macet. Sayangnya seperti di IGR*W awal-awal dulu, di sini juga ngga ada penyediaan asuransi untuk proteksi gagal bayar. Ternyata tipikal-tipikal P2P model gini, mereka kesulitan dan kurang ketat dalam filtering lender dan juga ngga punya tim lapangan yang mumpuni buat tracking progres dan komunikasi dan problem solving. 1 lender juga bisa ngajukan banyak sekali proyek, hasilnya, begitu ada 1 yang macet, semua proyek yang diajukan kena imbasnya.

Saya masih ada 3 proyek nyangkut di sini. 2 proyek ternak bebek dan ayam yang dilakukan suami istri, saat ini statusnya masih nyicil modal pokok dalam 1 tahun ke depan. Untungnya, pasangan suami istri ini masih punya itikad baik untuk mengembalikan modal pokok investor walau harus dicicil 3 tahun. At least investor hanya rugi waktu saja, tapi uang modal masih utuh. 1 lagi proyek tanam edamame di Bogor yang masih menunggu pencairan aset petani.

Kelemahan lain di sini adalah laporan bulanan yang sering telat dan nggak jelas, terkadang juga ngga disertai laporan keuangan/arus kas yang lengkap. Respons CS nya lambat dalam handle pertanyaan. Big NO.

3. TERNAKINV*ST

P2P lending ini dulu namanya TERNAKN*SIA, ganti nama karena dia selain P2P juga ada ecommerce penyaluran daging dan telur. P2P ini sudah saya ikuti dari 2019. Sesuai namanya, spesialisasi nya adalah penyaluran dana ke sektor peternakan. Bedanya dengan P2P yang saya sebut sebelumnya, P2P ini lebih prudent karena ngga sembarangan menawarkan proyek ke investor. Jika dilihat di website nya, dalam 1 bulan, hanya 1-2 proyek aja yang ditawarkan ke investor, karena mereka ini hanya bermitra dengan peternak besar yang punya track record bagus dan terpercaya.

Total proyek yang sudah saya ikuti di sini ada 26, dan dari 20 yang sudah selesai, rekor nya masih 100% alias belum ada yang gagal bayar!! Luar biasa. Tenor investasinya rata-rata 6 bulanan aja dan ada juga yang 1 tahun, yield nya lumayan tinggi tapi ngga terlalu over estimate, sekitar 10% per 6 bulan atau 20% per tahun. Investasi yang no brainer lah menurut saya. cuma nyediakan modal, dan biar tim profesional yang handle, tau2 dapat untung hehe.

Setiap proyek yang ditawarkan dalam bentuk lembar saham, nilai nominal nya 500rb per lembar, jadi masih terjangkau buat ritel kecil. Laporan perkembangan proyek lengkap dan diupdate tepat waktu sebelum tanggal 10 tiap bulan, disertai dengan laporan arus kas juga jadi bisa kita estimasi berapa keuntungan di akhir periode nya nanti. CS nya juga bisa dijangkau dengan mudah melalui WA. Saya ada pengalaman sudah transfer tapi belum konfirmasi dan dananya nyangkut 3 bulan, baru saya sadar setelah cek mutasi rekening. Tak coba komplain ke CS nya, dalam waktu 24 jam dana saya dikembalikan.. Hats off buat CS nya.

Kekurangannya hanya di P2P ini belum ada opsi beli asuransi untuk melindungi risiko gagal bayar. Tapi selama ini manajemennya bener-bener prudent dan belum pernah 1 kalipun gagal bayar. semoga bisa dipertahankan. Strongly recommended.

4. AMAR*HA

Si P2P ungu yang satu ini punya misi sosial yang bagus, yaitu meng-empower emak-emak di desa agar bisa menjalankan usaha mikro buat menambah penghasilan keluarga. Mengingat amar*ha sudah berdiri sejak 2016 dan semakin tumbuh, saya pun coba peruntungan di sini sejak tahun 2020 awal. Perlu diingat, di sini ada lebih dari 100 mitra (istilah lain lender) yang mengajukan proposal peminjaman dana. Kita harus pintar-pintar memfilter mana yang masuk ke dalam kriteria lender yang “sehat” dan bisa bayar cicilan per bulan.

Di sini ada 5 kategori skor kredit yaitu A, A-, B, C, D, dan E. Skor A berarti sudah dinilai oleh tim di sini bahwa si lender ini punya kemampuan bayar yang mumpuni dan peluang gagal bayar kecil. Untuk mitra dengan skor kredit A, bunga yang diberikan adalah 11.5%, skor A- bunganya 12%, skor B bunga 13%, skor C bunganya 14%, skor D 14.5% dan skor E adalah 15% per tahun. Kalau dicek di kontrak nya mereka, bunga yang dibebankan ke mitra adalah 30% per tahun, buat investor seperti di atas, dan sisanya untuk penyelenggara.. Wuihh, besar juga ya, tapi konon, karena target sasaran lender nya adalah emak-emak di desa yang nggak bankable, besar bunga ini masih lebih kecil dari loan shark (rentenir) yang biasa nawarin pinjaman ke mereka. Besar bunga rentenir konon bisa mencapai 50% per tahun!!??

Kita juga bisa memfilter sektor dan lokasi. Misal kita mau mendanai mitra yang dagang kue, dagang buah, dagang warung makan, bertani, dll, dan lokasinya pun bisa milih berdasarkan provinsi. Mulai 2021 akhir, sudah ada opsi crowfunding juga di sini. Sebelumnya minimal pemodalan adalah Rp 4 juta sampai 6 juta per mitra, dan ini cukup berat buat sebagian orang, mungkin karena itulah di sini jadi buka opsi crowfunding minimal Rp 100 ribu. Hanya saja, opsi crowfunding belum menyediakan asuransi gagal bayar, jadi agak beresiko juga menurut saya. Perlu hati-hati kalau pilih yang crowdfunding.

Karena tingginya resiko memodali emak-emak di desa ini, kita perlu define rule of thumb dalam memilih mitra. Rule of thumb saya di sini adalah seperti ini :

Yakinkan credit rating = A

Yakinkan sektor yang dipilih jangan ada Peternakan, Pertanian, Pupuk, dan segala hal yang resiko eksternal nya tinggi. Upayakan sebisa mungkin sektor yang selalu ada yang beli seperti warung, rumah makan, dagang kue, salon, dll

Berhitunglah. Di bagian detail mitra, akan diberitahu berapa penghasilan perbulan mereka. Dan kita perlu bandingkan dengan berapa cicilan pokok dan bunga per minggu dan per bulan. Jika penghasilan per bulan hanya 1.5 juta tapi dia mencicil setiap minggu lebih dari 100rb, maka 1 bulan dia perlu menyisihkan 400rb. Ratio loan dan pendapatan 25%, batasi ratio ini di angka 10%, karena kalau makin tinggi akan tinggi juga resiko gagal bayar karena pendapatan tergerus untuk beli kebutuhan pokok sehari-hari.

Prioritaskan mitra yang sudah lebih dari 1 kali mengajukan pendanaan. Kita bisa lihat riwayat pendanaan sebelumnya di bagian bawah. Usahakan calon mitra yang mau kita danai itu tidak punya catatan “Tidak Bayar”di pendanaan sebelumnya. Kalau hanya “Terlambat Bayar” masih bisa ditolerir. Sayangnya fitur ini sejak 2022 ini sudah dihapus, jadi kita ngga bisa lihat lagi historis pembayaran sebelumnya, suatu kemunduran sih menurut saya

Jangan lupa selalu BELI ASURANSIGAGAL BAYAR untuk menghindari dari keboncosan. Asuransi ini akan mengcover 80% pokok jika mitra bangkrut/pailit atau meninggal dunia. Hanya saja prosesnya lama betul, sampai 90 hari kerja.

Sampai saat ini saya sudah danai 15 mitra, dan statusnya adalah 7 masih berjalan, 1 lunas sampai akhir tenor, 4 lunas dini (mitra boleh melunasi dini pinjamannya, sehingga dia ngga perlu bayar sisa bunga nya), 1 meninggal (dianggap lunas dini) dan 2 at risk (ada salah ketik di websitenya, harusnya lunas dini 5, at risk 2) karena punya keterlambatan cicilan lebih dari 3 kali.

Yang at risk 1 orang berhenti bayar di minggu ke-25 dari 50. sudah di-declare pailit dan sedang menunggu pencairan dana pokok oleh asuransi. Sedangkan yang 1 lagi at risk masih bisa bayar cicilan mesti nunggak seminggu sekali.

So far, impresi saya ikut P2P ungu ini luar biasa ya. walau ada 1 yang beneran default, tapi dengan filtering ketat dan hati-hati, overall masih lancar investasi di sini. Ditambah misi mulia empowering emak-emak di pedesaan, itu yang jadi nilai plusnya. Ibaratnya sambil invest, kita ikut beramal membantu emak-emak yang nggak bankable ini punya akses pemodalan hehe.. Recommended lah.

5. Equity Crowfunding (ECF)

Nah, berikutnya yang akan saya bahas ini adalah model baru dalam investasi P2P, yaitu ECF. Secara simple, ECF itu artinya urun dana, jadi ada suatu bisnis yang perlu pemodalan, si pemilik bisnis menjual sebagian sahamnya ke investor ritel untuk dibeli dan nanti ditukar dengan kepemilikan sahamnya. Mirip-mirip dengan perusahaan Tbk di bursa efek, namun ini skalanya UMKM hehe.

Tingkat resiko di ECF ini sangat besar, jauh lebih besar dari P2P lain hehe. Kenapa sangat besar? karena yang akan didanai ini UMKM, bukan perusahaan-perusahaan yang sudah mantap berdiri seperti di bursa efek.

Resiko pertama adalah penggelembungan valuasi. Karena tidak adanya KJPP (penilai independen) dan auditor sebelum UMKM ini listing di ECF, bisa jadi si pemilik akan menggelembungkan valuasi bisnisnya supaya bisa dapat untung di depan. Misal, bisnis restoran sushi di salah satu mall di Jabodetabek. Kalau dihitung secara fair dari sisi aset, kondisi keuangan, profitability, anggaplah super optimis aja valuasi nya hanya 1-2 Milyar, tapi ngga jarang di ECF ini mereka jual dengan valuasi 3M lebih hehe. itulah minusnya di sini.

Resiko kedua adalah minim compliance dan pengawasan. Nggak seperti di bursa efek, di ECF ini ngga ada regulator yang mengaudit laporan keuangan si UMKM. Jadi seolah-olah investor dibuat percaya saja sama manajemen nya. Mereka hanya berfungsi sebagai makelar yang menjembatani proses penawaran saham dan setelah deal, dilepas begitu saja hehe.

Resiko ketiga, adanya overestimate di prospektus sehingga pas usaha sudah jalan, laba dan pendapatan yang dihasilkan jauh di bawah prospektus. Akibatnya dividen yang dibagikan sedikit dan balik modal menjadi lama

Oia perlu diingat di ECF ini, uang yg kita invest tidak akan kembali kecuali kita jual di pasar sekunder yang dibuka setiap 6 bulan sekali. Namun saham yg kita punya baru bisa dijual 1 tahun setelah kepemilikan. Dari pengalaman yang ada, di pasar sekunder harga sudah jatuh karena itu tadi, estimasi laba di prospektus ngga sesuai kenyataan.

Ada 2 ECF yang saya ikuti, yg pertama adalah SANT*RA atau si merah dan yang kedua adalah BIZ*ARE atau si biru. Si merah dan si biru ini punya nature yang berbeda.

Si merah yang saya ikuti, sangat mengecewakan. Mereka praktis hanya sebagai makelar aja. Setelah pendanaan selesai, si pemilik usaha sudah 4 bulan ngga update laporan keuangan tp tidak pernah ditegur. Keluhan investor ke CS nya lambat dijawab. Very BIG NO. Si merah ini mengutip fee dari uang yang dihimpun pemilik usaha dari investor. Misal lender berhasil himpun 3M, si merah mengutip fee 5-10% untuk biaya makelar.. Easy money hehe

Jualan kambing tapi profit terus tergerus paska pendanaan, trus sudah 4 bulan Lapkeu nggak diupload.. Piye jal??

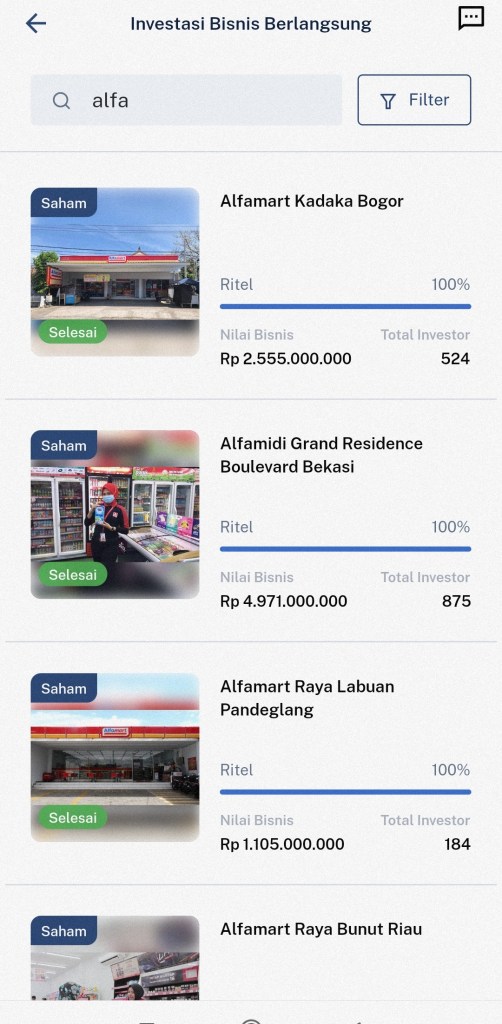

Si biru masih mending. Di sini spesialisasi nya adalah pembukaan bisnis Alfamidi dan Alfamart, dan restoran baik buka dari 0 maupun take over dari pihak lain. Bagi saya, bisnis minimarket ini sulit digelembungkan valuasinya. Mereka jual valuasi di sekitar 2-3 M per toko yang mana sangat wajar.

Alfamart dan alfamidi. Take over valuasinya 1-2 M tapi buat baru dari 0 include pembebasan tanah valuasinya hampir 5M. Masih wajar lah ya

Bedanya dengan si merah, si biru ini punya minimal investasi per lembar saham di Rp 5 juta. Dan dia langsung mengutip fee ke investor. Dari 5 juta yang kita bayar utk beli saham, kena biaya 250rb rupiah. Lebih mahal jatuhnya sih dari si merah.

Di ECF ini dari mulai masa kampanye sampai bisnis berjalan dan bagi dividen biasanya makan waktu 3-6 bulan. Jadi harus ekstra sabar dan pakai uang super dingin.

Saya sudah ikut 4 proyek alfamidi di si biru. Lokasinya di bekasi 2, pandeglang dan tangerang. So far sudah jalan 2-3 bulan dan dari 4 itu hanya 1 yang masih merugi. Sisanya sudah bagi dividen meski yield hanya 0.5% per bulan atau estimasi 6% per tahun. Lumayan lah masih lebih tinggi dari deposito. Kita lihat bagaimana kelanjutan bisnisnya.

Laporan keuangan di si biru ini menurut saya lebih baik dari si merah. Ada laporan arus kas dan laporan untung/rugi. Progresnya juga diupdate setiap bulan dan CS cukup responsif. Recommended lah

Ini contoh laporan keuangan per bulannya. Cukup komprehensif, tapi sayangnya ngga ada yang audit. Jadi ya cukup percaya saja ke pengelola hehe

Demikian sharing saya kali ini. Mudah-mudahan bisa lanjut lagi sharing pengalaman investasi yang lain di lain kesempatan..

Beberapa minggu belakangan berita ekonomi seluruh dunia penuh dengan ancaman resesi yang sudah melanda hampir seluruh negara maju (kecuali China) dan seperti sebelum-sebelumnya, indikator mudah melihat adanya resesi adalah harga emas yang semakin mendidih hehe.

Mengapa harga emas akan naik menjelang resesi ekonomi, banyak orang bilang kalau orang-orang berduit yang berinvestasi di saham dan surat utang (baik pemerintah maupun swasta) akan menghindari aset beresiko karena kita tahu saham akan cenderung bearish mengikuti sentimen laba perusahaan yang akan turun kala resesi, dan surat utang akan memiliki resiko gagal bayar yang meningkat kala resesi. Sehingga orang-orang atau institusi dengan dana jumbo ini pada cash out dan ramai-ramai menjual saham dan surat utangnya untuk masuk ke aset yang safe haven atau yang memiliki lindung nilai alami karena harganya tidak fluktuatif dan asetnya liquid. Contohnya adalah emas, greenback (dollar) dan Yen Jepang.

Dikutip dari situs antam (logammulia.com), harga emas saat ini mencapai Rp 1.065.000 untuk pecahan 1 gram. Ya, anda tidak salah baca. Saat ini emas sudah tembus 1 juta rupiah. Sementara harga jualnya (disebut juga buyback) sekitar 100rb lebih murah di level Rp 964.000 untuk pecahan 1 gram.

Saya sendiri mulai investasi di emas sekitar 2015-2016 namun tidak pernah diteruskan lagi sejak kenal reksadana dan saham. Dulu saya beli beberapa keping untuk koleksi aja karena banyak teman-teman juga koleksi dan disimpan di lemari baju di rumah hehe. Saya ingat sekali dulu saya beli di harga Rp 560rb – Rp 600rb saja per gram dan saat ini saya sudah punya floating/unrealized profit hampir 100% hehe. Coba kita lihat grafik harga buyback dari 2015 sampai saat ini:

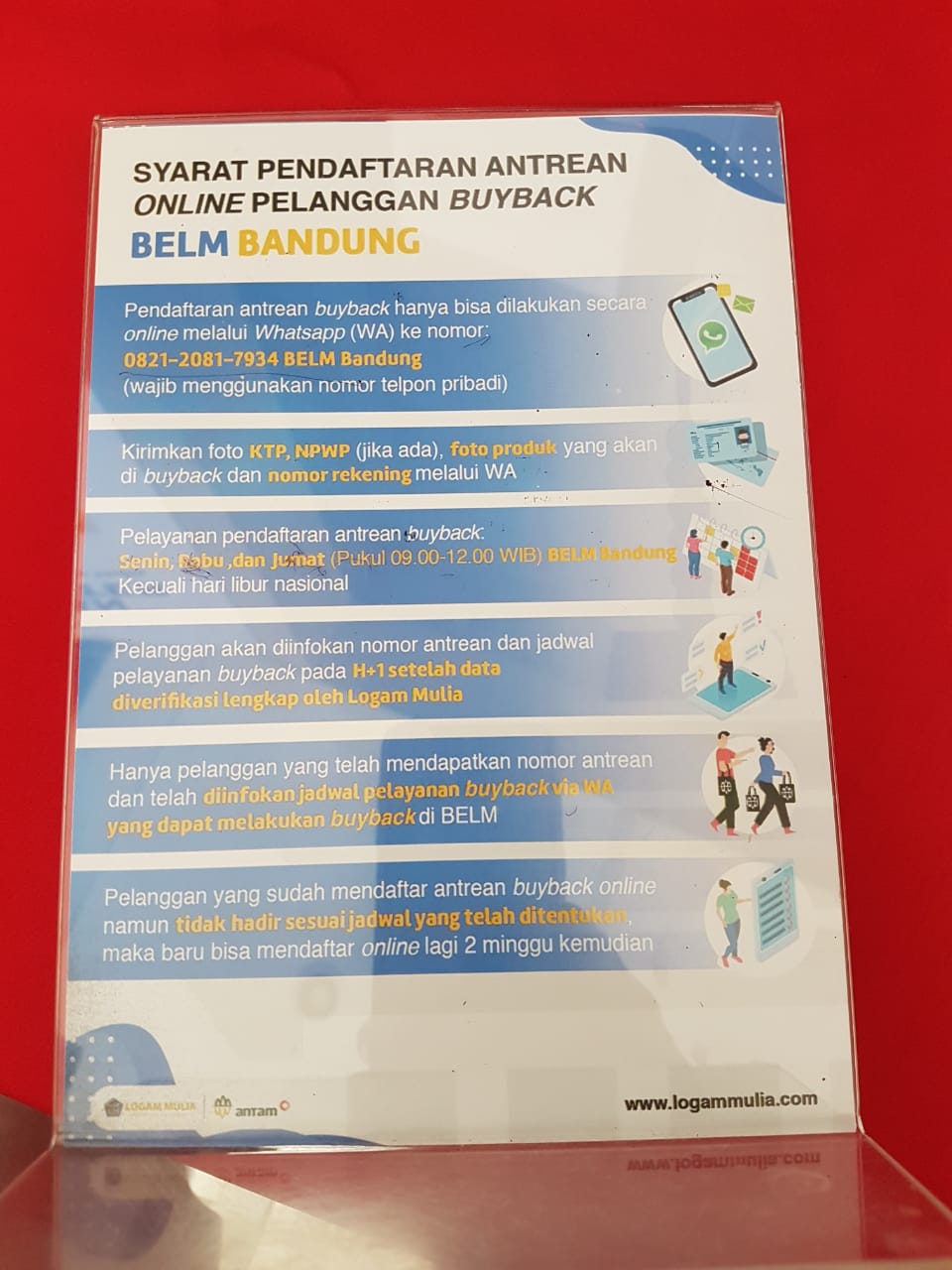

2015 akhir bahkan harganya “hanya” 480ribuan aja per gramnya. Tadi pagi saya coba mau jual emas saya di butik antam dago Bandung, namun ternyata syaratnya cukup ribet karena covid ini.

Baik jual atau beli, harus daftar dulu via WA dan menunggu dapat antrian di H+1. Kalau ternyata aktualnya datang terlambat malah disuruh daftar lagi 2 minggu kemudian. Tadi saja saya lihat di butik antam Dago ada sekitar 10-15 orang mengantri beli dan jual. Luar biasa ya.

Kesimpulan yang bisa dipetik dari fenomena ini adalah belilah emas saat ekonomi sedang menggeliat karena orang/investor akan menghindari aset ini dan lebih senang yang memberi return tinggi seperti saham. Lalu jual lah ketika ekonomi akan memasuki masa resesi. Seperti Warren Buffet bilang, berpikirlah contrarian hehehe.

2020 sudah memasuki bulan Agustus dan kegilaan melanda bursa saham Indonesia di periode Maret dimana IHSG dibanting tanpa ampun dari level 6,000 ke 3,900 (minus >50%) karena kekhawatiran pelaku pasar pada pandemi covid-19 dan membuat para trader ritel kala itu cutloss gila-gilaan.

Untungnya kala itu saya sendiri tetap tenang dan mulai sedikit-sedikit cash-out di saham-saham second liner yang terdampak covid dan mulai mencicil saham-saham blue chip yang dibanting tanpa ampun oleh para big player di bursa.

Portofolio saya di bulan Februari banyak diisi sama saham-saham second liner dan LQ45 nanggung macam BUDI TOTO INKP INDR IPCC MDKI RAJA WTON CLPI mulai saya cutloss dan masuk di saham-saham bluechip yang harganya jatuh >30% seperti BBRI TLKM ICBP. Alhamdulillah setelah madness di periode Maret, IHSG sempat rebound ke level 5,000-an sampai Agustus ini dan kesabaran saya di UNTR (United Tractor) berbuah manis. Sempat -35% di periode Maret, UNTR yang ada sekitar 50% di komposisi portofolio saya, tidak saya cutloss dan saya average down sampai termehek-mehek dan sahamnya sendiri sempat sideways cukup lama di range 13,000 – 16,000 selama berbulan-bulan sebelum akhirnya naik ke 24,000 di agustus ini. Plus sentimen positif di TBLA karena harga CPO yang mulai naik, membuat portofolio saya menghijau sebulan terakhir. Alhasil, portofolio saya mampu menjauh dari IHSG walaupun masih minus hehe.

Posisi IHSG masih -18% YTD dan portofolio saya masih -6% YTD. Di bulan maret, posisi IHSG -32% dan portofolio saya -36% karena terbebani UNTR yang jatuh dari 28ribu ke 13ribu dalam 1 bulan hehe.

Komposisi saham yang masuk di core portofolio saya di Agustus ini adalah sebagai berikut :

Saat ini yang masih jadi pemberat portofolio adalah TOTL dan PZZA karena harganya turun sangat dalam dan kena sentimen negatif dari covid. Namun secara fundamental saya masih yakin dengan kedua saham ini dan pelan-pelan mulai average down setiap mereka turun -10%. Semoga feeling saya kali ini tepat seperti UNTR.

Sedangkan strategi saya di UNTR, karena terbangnya harga saham ini akibat sentimen ‘semu’, karena sentimen naiknya harga emas padahal core bisnisnya adalah tambang batubara (yang harganya masih lesu) dan penjualan alat berat, maka saya akan mulai cash out di posisi profit dan mengurangi porsi di UNTR untuk mulai masuk lagi jika harga sahamnya di bawah Rp 20,000. Duitnya mungkin buat saya tambah posisi di BBRI dan TLKM mumpung masih sideways cenderung turun.

Di samping itu, saya masih berharap dapat bagger (potensi cuan >100%) di saham-saham yang menurut saya potensial : PSSI PZZA TBLA ARNA dan WEGE. Mudah-mudahan naluri saya betul paling tidak 3 tahun ke depan hehe.

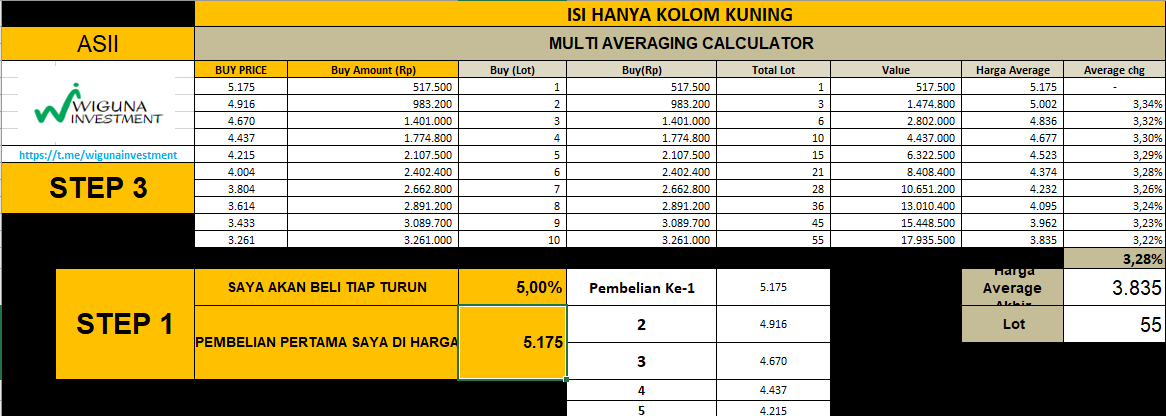

Selain itu, di saat pandemi ini, saya juga sudah buka akun trading Miraeasset untuk keperluan trading yang saya pisahkan dari core portofolio saya di Mandiri Sekuritas (MOST). Akun Mirae ini saya pakai untuk membuat skenario trading bertingkat di saham-saham bluechip yang sudah jatuh dalam dari harga tertingginya macem ASII BMRI BBNI INDF MYOR CPIN PTBA, dll. Saya terinspirasi oleh Pak Fransiskus Wiguna (https://wigunainvestment.com/) di channel beliau yang menyebut bahwa tidak ada yang bisa prediksi harga bottom suatu saham. oleh karena itu kita perlu money management untuk membentuk harga yang kita kehendaki di kala krisis seperti sekarang. Simplenya seperti ini, jika saya punya uang 20 juta dan mau dibelikan ASII, saya coba pasang aja secara bertahap di harga sekarang beli 1 lot, nanti setiap turun 5%, saya tambah jadi 2,3,4 lot dst sampai uang 20 juta saya habis seluruhnya. Jika harga ASII beneran turun sampai ke 3,260 seperti bulan Maret 2020 (kayaknya sulit sampai situ lagi), saya akan punya 55 lot ASII di harga 3,835.

Sebuah strategi money management yang sangat baik untuk menjaga “kewarasan” di saat-saat market bearish dan krisis di depan mata seperti saat ini.

Alhasil selama sebulan terakhir, saya sudah masuk bertahap di saham-saham macem ASII MYOR PTBA CPIN BMRI BBNI INDF dan… BRPT (in Pak Prajogo we trust.. hehehe)