Topik kali ini adalah memulai berinvestasi di reksadana (RD) atau saham. Sebagai informasi, saya memulai memasuki dunia investasi sejak tahun 2015. Saya memulai investasi dari Reksadana. Karena saya bekerja dan tinggal di kota kecil bernama Bontang, hal yang dulu saya lakukan adalah mendatangi bank Mandiri setempat dan mengatakan kepada CS nya bahwa saya ingin membeli Reksadana. Waktu itu, nggak semua CS Mandiri paham apa yang saya mau, jadi saya diarahkan ke PIC yang paham dan diminta mengisi formulir dan menyerahkan foto copy KTP dan buku tabungan. Proses nya kira-kira 30 menit dan saya diminta menunggu 1×24 jam. Setelah itu baru melakukan pembelian lagi.

Reksadana yang pertama kali saya beli waktu itu adalah Mandiri Investa Equitas Dinamis (MIED) dan BNP Paribas Infrastruktur Plus (BPIP). Waktu itu, setiap melakukan pembelian, saya harus datang ke Bank Mandiri setempat dan melaporkan ke CS. Sungguh sangat tidak praktis bagi para milenial hehe. Monitoring harga RD nya pun hanya bisa dilakukan sebulan sekali melalui surat pemberitahuan yang dikirim pakai pos ke rumah. Yah, jaman sudah canggih tapi pemberitahuan masih dikirim via kertas dan tidak up to date hehe.

Di tahun 2017, saya mulai mengenal platform online untuk membeli Reksadana dari teman saya. Namanya bareksa.com dan indopremier.com (IPOT). Kedua situs ini menyediakan layanan jasa pembelian Reksadana (dan juga saham untuk IPOT) dengan mudah, cepat, dan berbasis online kesukaan generasi milenial. Proses pendaftarannya pun sangat mudah. Waktu 2017 saya buat akun di IPOT, waktu itu masih ada beberapa formulir yang harus diisi secara hardcopy dan dikirim balik ke kantor IPOT di Jakarta. Tapi sekarang, kalau mau buat akun reksadana, semua bisa dilakukan paperless dan bisa dengan tanda tangan digital. Pengganti materai nya adalah video call dengan memegang KTP dan berbicara dengan customer service nya. Mudah sekali kan? Yang lebih hebat, sekarang beli Reksadana pun sudah bisa melalui OL shop seperti Tokopedia dan Bukalapak hehe.

Beli Reksadana bisa melalui keempat penyedia jasa ini

Beli Reksadana bisa melalui keempat penyedia jasa ini

Oia, sebelum sharing pengalaman membuka akun Reksadana (dan saham), saya ingin menjelaskan sedikit alur kerja dari Reksadana. Jadi begini, seperti yang pernah saya bahas di laman ini, RD itu ibarat kita menitipkan uang kita ke Manager Investasi (MI) dan biarkan dia mengelola uang kita sesuai kebijakannya. MI menjual produk investasi RD dengan harga yang terjangkau (minimal Rp 100,000) karena sifat RD adalah mutual fund atau dana yang dihimpun dari beberapa investor. Pihak yang berhak mengeluarkan produk RD adalah perusahaan sekuritas yang terdaftar dan diawasi OJK. IPOT dan Bareksa hanya penyedia jasa saja (agen penjual) dan di dalam situs mereka tersedia ratusan pilihan RD dari mulai pasar uang, pendapatan tetap, campuran, saham dan ETF. Tugas kita sebagai investor ya memilah-milah jenis RD dan produk perusahaan sekuritas atau MI mana yang cocok dengan profil resiko dan keinginan kita. Contoh list RD punya IPOT bisa dilihat di sini. Bedanya dengan waktu saya beli RD di Bank Mandiri, produk RD yang mereka punya hanya yang keluaran Mandiri Sekuritas atau yang terafiliasi dengan Mandiri Sekuritas seperti BNP Paribas dan Batavia.

Dalam memilih RD, kita perlu melihat yang namanya Prospektus. Prospektus adalah ikhtisar kebijakan MI dalam mengelola produk RD nya dari mulai berapa porsi yang ditempatkan di instrument pasar uang, obligasi, saham, serta kebijakan fee, laporan laba rugi dll. Prospektus bisa dilihat di situs resmi MI tersebut atau bisa juga dilihat melalui IPOT dan bareksa. Contoh jika melalui situs MI, kita bisa akses punya Sinarmas di sini. Silakan di-klik bagian Prospektus dan dibaca saja hehe.

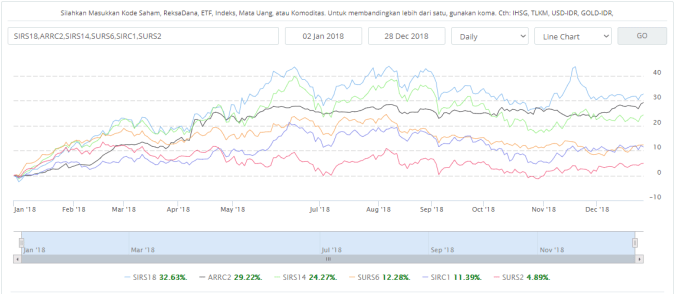

Menentukan RD juga perlu melihat historical performance dari RD tersebut. Dengan mudah dapat kita lihat chart performa masing-masing RD di IPOT atau bareksa. Tapi perlu diingat, kinerja masa lalu tidak selalu sama dengan kinerja masa depan, dan sebaliknya hehe.

Kembali ke topik alur kerja RD, dan juga saham pada umumnya, semua dana investasi kita tidak dipegang oleh MI ataupun broker (untuk kasus saham). Dana akan diserahkan kepada Bank Custodian (Bank BUMN atau swasta) dan Bank akan melakukan settlement dana. Setelah dana settled, selanjutnya proses administrasi kepemilikan efek atau RD kita akan dicatat oleh lembaga yang bernama KSEI dan KPEI. KSEI (Kustodian Sentra Efek Indonesia) adalah perusahaan yang didirikan oleh Pemerintah untuk melakukan administrasi dan penyelesaian efek baik Reksadana maupun saham. Sedangkan KPEI (Kliring Penjaminan Efek Indonesia) melakukan kliring administrasi dan menyimpan data aset-aset kita dalam bentuk digital seperti data berapa lembar/lot saham yang kita pegang, berapa unit RD yang kita punya, dll.

Ketika membuka rekening saham atau RD, yang kita lakukan adalah mendaftarkan diri kita ke KSEI dan nanti akan mendapatkan SID (Single Investor Identification). SID adalah nomor tunggal identitas investor, jadi kita mendaftarkan diri kita ke KSEI sebagai investor, nanti mendapatkan nomor unik semacam NIK di KTP gitu. Sebagai bukti kepemilikan SID, kita akan diberi kartu Akses KSEI, semacam KTP nya investor, setelah punya kartu ini kita bisa aktivasi akun di situs KSEI dan melihat data diri kita seperti kepemilikan saham & reksadana, historis transaksi, dll.

Berikutnya, bagaimana cara membuat akun untuk membeli RD dan saham? Saya share saja pengalaman saya di 3 akun yang saya punya yaitu IPOT, Bareksa (khusus RD dan SBR) dan MOST (Mandiri Online Securities Trading).

1. IPOT

Cara mendaftarnya mudah sekali. Masuk saja ke situs IPOT ini, install apps nya dan ikuti petunjuk yang ada di dalamnya seperti pengisian biodata, nomor rekening bank, NPWP, dan terakhir melengkapi data diri dengan mengirimkan foto diri sedang memegang e-ktp dan membubuhkan tandatangan digital di bagian akhir proses registrasi. Pengisiannya hanya 5-10 menit dan verifikasi akan dilakukan di hari kerja oleh CS nya.

Kalau belum punya e-ktp, bisa melakukan manual registrasi seperti jaman saya dulu buat karena belum ada pendaftaran online di sini. Nanti akan dipandu di laman widget nya dan ikuti saja proses-prosesnya. Kalau dulu, setelah pengisian manual ini, saya dikirim berkas ke alamat rumah, nanti tinggal membubuhkan tanda tangan dan menempel materai. Setelah itu kirim balik via pos. Kayaknya kalau sekarang sudah tidak lagi seperti itu karena kecanggihan teknologi. Oia, khusus IPOT, mereka membuka pilihan membuat akun syariah. Jadi nanti jika pilih opsi ini, baik pilihan RD maupun list saham yang ada untuk dibeli, semua yang berjenis syariah. Silakan dicoba saja, prosesnya pun cepat dan mudah.

Oia, nanti ketika aplikasi permohonan kita sudah di-approve, kita akan dibuatkan juga Rekening Dana Nasabah (RDN). Nah saya tidak tahu untuk saat ini, tapi waktu saya buka dulu, RDN saya adalah BCA. Sepertinya akan ada pilihannya dan lebih bagus RDN itu “mengekor” rekening bank kita yang paling sering kita gunakan. Contoh, kalau punya Mandiri, lebih baik RDN nya pilih Mandiri saja. Untuk kasus saya, karena saya punya BCA, jadi nanti di akun BCA existing saja akan ada menu RDN. Kita bisa lihat isi saldo dan portofolio efek yang kita punya.

Sebelum membeli RD atau saham melalui IPOT, RDN ini harus diisi terlebih dahulu. Caranya, lakukan transfer manual (bisa lewat ATM atau mobile banking) ke rekening RDN. Makanya saya sarankan RDN sama dengan bank yang kita sering gunakan agar biaya transfernya gratis. Nanti saldo RDN bisa dengan mudah kita amati di menu IPOT yang bernama Cash Info.

Setelah daftar IPOT dan dapat akun serta RDN, langkah selanjutnya tinggal install apps nya di playstore atau Appstore. Tampilannya user friendly seperti ini.

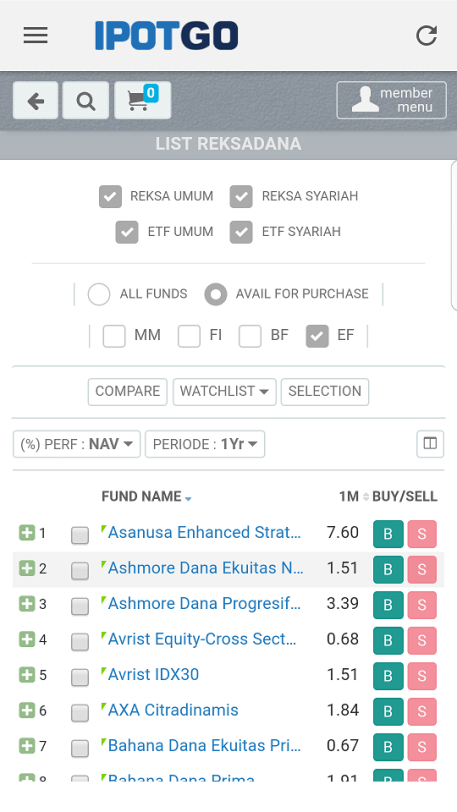

Di IPOT kita bisa melakukan pembelian Reksadana maupun saham. Karena saya hanya menggunakan IPOT untuk membeli RD saja, maka saya kenalkan menu-menu nya. Seperti sudah disinggung sebelumnya, ada ratusan RD yang tersedia di IPOT. Masuk saja ke menu List Reksadana dan coba lakukan filtering sendiri dengan mudah untuk mem-filter jenis reksadana, performa kurun waktu RD, dll.

Untuk melakukan pembelian, cukup tekan tombol B (Buy) atau S (Sell) saja dan ikuti langkah selanjutnya. Oia, karena IPOT ini hanya perantara jasa pembelian dan penjualan RD, kita perlu memperhatikan “Terms and Conditions” sebelum melakukan konfirmasi pembelian RD. Masing-masing Manager Investasi (MI) menetapkan fee yang berbeda-beda saat pembelian dan penjualan. Contoh, ada MI yang menetapkan fee pembelian max. 2% per transaksi. Artinya setiap pembelian kita akan dikenai biaya sebesar max. 2% per transaksi. MI juga menetapkan fee penjualan kembali yang berbeda-beda. Ada MI yang menetapkan fee penjualan 0.5% dari nilai transaksi, namun ada juga yang menggratiskan (0%) kalau menjual RD setelah disimpan selama lebih dari 6 bulan.

Dalam memilih RD, juga perlu dilihat beberapa hal/istilah seperti NAV/NAB dan AUM. NAV (Net Active Value) atau bahasa Indonesia nya NAB (Nilai Aktiva Bersih) adalah nilai harga per unit Reksadana. Jika ada RD yang memiliki nilai NAV Rp 1,000. Artinya jika kita melakukan pembelian minimal seharga Rp 100,000 untuk RD ini, maka kita akan mendapatkan 100 unit. Sedangkan AUM (Asset Under Management) adalah total dana kelolaan dari investor yang sedang dikelola oleh MI dari RD yang bersangkutan. Semakin besar AUM, maka artinya semakin banyak partisipasi investor di RD ini.

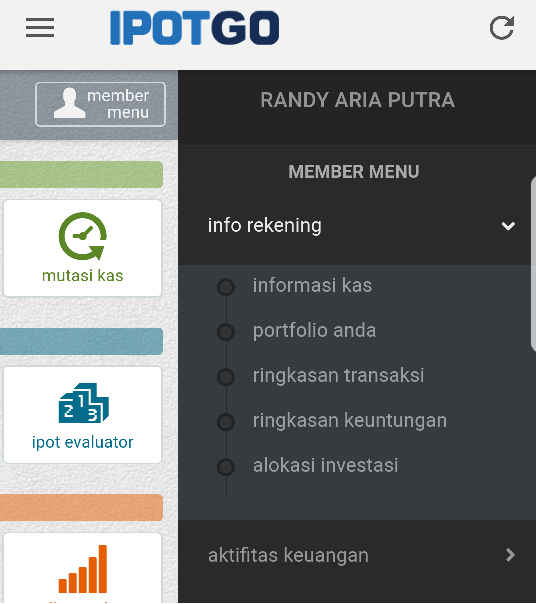

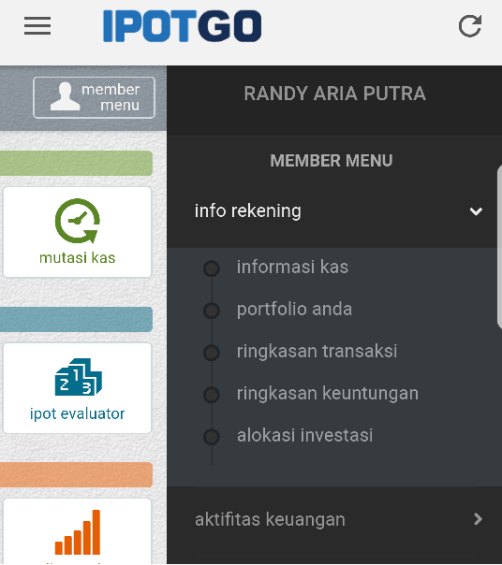

Di IPOT ada fitur cash info yang menampilkan berapa posisi kas di akun RDN kita. Tinggal klik saja menu Member Menu –> Info Rekening –> Informasi Kas.

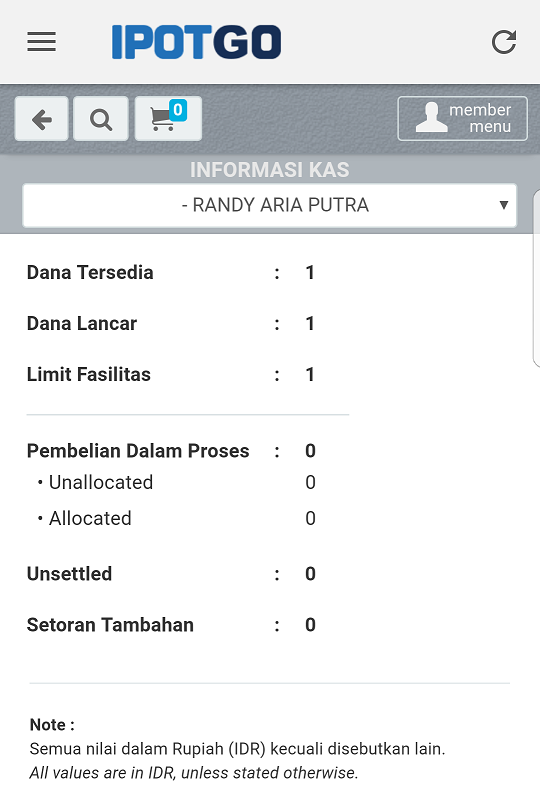

Nanti akan muncul tampilan posisi kas seperti di bawah ini.

Perlu diingat bahwa IPOT tidak mewajibkan memiliki deposit di RDN kita. Ada beberapa perusahaan sekuritas yang mewajibkan minimum deposit. Nanti saya bahas di bagian MOST. Hal lain yang perlu diingat juga adalah pembelian RD bisa dilakukan kapan saja dengan cut-off date pukul 12.00 WIB setiap hari kerja. Pembelian di atas pukul 12.00 WIB akan masuk ke pemesanan hari kerja berikutnya. Harga (NAV) dari RD ketika hari pembelian adalah menggunakan harga ketika penutupan hari bursa yaitu pukul 16.00 WIB. Ketika pemesanan masuk ke IPOT, namun sampai pukul 12.00 WIB RDN kita masih kosong/dana tidak mencukupi, maka dia akan meng-auto reject pesanan kita sehingga dianggap VOID.

Laporan harian posisi portofolio dari IPOT akan dikirimkan oleh auto-generated email setiap hari kerja pukul 18.00 WIB.

2. MOST

Nah, kalau untuk melakukan transaksi saham, saya menggunakan aplikasi MOST dari Mandiri Sekuritas. Sebetulnya di IPOT juga bisa sih, tapi saya rasa ragam menu dan kemudahan transaksi saham lebih enak pakai MOST, walaupun banyak kekurangannya juga hehe.

Sebelumnya, kita berkenalan dulu dengan yang namanya transaksi saham. Saham perusahaan terbuka (publik) hanya diperdagangkan di suatu “pasar” yang bernama Bursa Efek Indonesia (BEI). Nah, di pasar ini, semua saham perusahaan publik yang jumlahnya lebih dari 600 perusahaan itu diperdagangkan dengan bebas. Namun, sebagai investor atau pembeli saham, kita tidak bisa melakukan transaksi sendiri, misalnya mengontak teman kita yang punya saham UNVR untuk menjual langsung, karena harus tercatat di KSEI dan KPEI sesuai regulasi pemerintah.

Untuk melakukan pembelian/penjualan saham, kita membutuhkan jasa yang namanya broker/pialang saham. Nah, perusahaan penyedia jasa broker inilah yang dinamakan perusahaan sekuritas yang terdaftar di BEI.

Ada puluhan perusahaan sekuritas di BEI, namun untuk investor ritel (perorangan modal kecil) seperti kita, yang paling terkenal adalah Mandiri Sekuritas, BNI Sekuritas, Indopremier Sekuritas (IPOT), Mirae Sekuritas, Phillips Sekuritas, Kresna Sekuritas, Trimegah Sekuritas, dll. Nah, semua sekuritas yang banyak dipakai investor ritel ini memiliki applikasi online untuk membeli dan menjual saham yang mereka kembangkan sendiri. Jadi, saat ini orang kalau mau beli dan jual saham tidak perlu lagi menelpon broker secara pribadi seperti era 80 atau 90-an. Cukup mencet-mencet HP dan saham langsung terjual atau terbeli saat itu juga.

Masing-masing perusahaan sekuritas memiliki kebijakan sendiri dalam menetapkan fee transaksi dan minimum deposit di RDN. Contoh, BNI sekuritas mematok fee jual 0.25% per transaksi dan fee beli 0.15% per transaksi. Sedangkan Mandiri Sekuritas mematok 0.125% fee beli dan 0.2% fee jual. Silakan google ke masing-masing perusahaan sekuritas saja untuk tahu berapa fee yang mereka pungut per transaksi saham.

Selain fee transaksi, masing-masing sekuritas juga mensyaratkan minimum deposit pada saat pertama kali buka rekening saham. Sama seperti Reksadana, ketika membeli saham, kita juga wajib memiliki yang namanya RDN. Kalau anda sudah punya IPOT, RDN nya jadi satu dengan RDN Reksadana. Nah, si perusahaan sekuritas ini mematok minimum deposit ketika anda buka pertama kali akun di sini. Contoh, Mirae Sekuritas mematok minimum deposit sebesar Rp 5 juta, dan Mandiri Sekuritas mematok minimum Rp 3 juta rupiah. Silakan googling lagi saja ke masing-masing perusahaan sekuritas untuk tahu detail kebijakannya

Perlu diingat bahwa minimum deposit ini sebetulnya hanya berlaku satu kali saja. Jika anda sudah punya minimum deposit seperti yang disyaratkan, seiring berjalannya waktu dan uang deposit nya terpakai beli saham, maka uang di deposit bisa saja dihabiskan sampai jadi Rp 0 hehe.

Kembali ke MOST, saya memutuskan untuk menggunakan MOST karena sebetulnya tidak ada pilihan lain selain IPOT hehe. Karena saya tinggal di kota kecil di Kaltim, di sini tidak ada perusahaan sekuritas sama sekali haha. Akhirnya saya coba tanya-tanya teman dan rata-rata mereka membuat akun sekuritas ketika sedang cuti ke Pulau Jawa. Saya coba menanyakan melalui CS Mandiri Sekuritas (ManSek), dan mereka bilang bahwa untuk membuka rekening MOST di Bontang, bisa dialihkan melalui cabang Pontianak, Kalbar dan verifikasinya bisa dilakukan tanpa perlu datang ke Pontianak, tapi cukup lewat video call hehe.

Akhirnya saya coba akses situs MOST dan coba registrasi di sini. Tinggal diisi saja semua data diri termasuk kuesioner profil dan persepsi risiko investor. Mengenai profil risiko akan saya coba bahas di tulisan saya berikutnya. Singkat cerita, setelah persyaratan lengkap, sekitar 2 hari kerja kemudian, saya dihubungi CS ManSek Pontianak untuk melakukan video call hehe. Video callnya wawancara singkat sambil pegang e-ktp haha.

Setelah akun MOST jadi, tinggal install saja Apps nya di Playstore atau Appstore dan nanti kita akan mendapat Password login dan PIN 8 angka untuk akses menu-menu di MOST.

Setelah login, pilihan menu nya ada banyak, Home screen yang pertama adalah list berita dan analisis dan analis nya ManSek. Silakan dibaca-baca kalau tertarik hehe. Menu yang penting setelah melakukan pembelian saham adalah Portofolio, dimana kita bisa melihat portofolio saham kita (profit/loss) dan posisi Kas kita. Untuk posisi Kas, ada catatan khusus dimana setiap transaksi di bursa menganut sistem T+2 artinya semua pemyelesaian transaksi baik jual maupun beli diselesaikan 2 hari kerja setelah transaksi. Jadi, kalau kita beli saham hari Senin tanggal 1 Januari sebanyak Rp 1.000.000, maka uang cash yang harus disediakan paling lambat tanggal 3 Januari pukul 16.00 WIB (sebelum penutupan bursa). Jika tidak, akan kena penalti sesuai kebijakan sekuritas masing-masing. Begitupun ketika kita menjual saham, uang tunai baru akan kita terima di T+2 jadi harap bersabar saja hehe.

Secara kasar, sebetulnya kita bisa membeli saham dengan saldo Rp 0 di kas kita, yang penting pada saat T+2 sudah terisi kas nya. Untuk mengisi kas, kita cukup mentransfer sejumlah uang ke RDN kita yang terdaftar di MOST. Nanti akan terupdate secara otomatis di laman Cash Info di MOST. RDN MOST biasanya akan diarahkan ke Mandiri, nanti di tampilan internet banking Mandiri kita akan muncul 2 rekening, yaitu rekening tabungan biasa, dan rekening tabungan saham/RDN.

Fitur lain yang ada di MOST adalah Buy dan Sell order yang dapat dilakukan secara “Booking” dan “Auto”. Kalau mau beraliran value investing, sepertinya fitur ini ngga akan terlalu kepake. Kecuali kalau mau merangkap swing trader atau scalper, silakan saja baca tutorialnya di laman resminya hehe. Fitur MOST sendiri cukup lengkap, ada charting, screener, dan summary buat para penganut Technical Analysis. Tapi kalau cuma buat beli dan simpan dalam waktu lama, sudah lebih dari cukup sih.

Selama 1 tahun lebih menggunakan MOST, sebetulnya sudah beberapa kali (mungkin 2 atau 3) mengalami kegagalan Auto Order yang menyebabkan gagal dapat saham di harga bagus hehe. Karena di kota saya pilihan sekuritas nya cuma ini (dan IPOT) untuk beli saham, ya terpaksa diterima dengan legowo saja hehe.

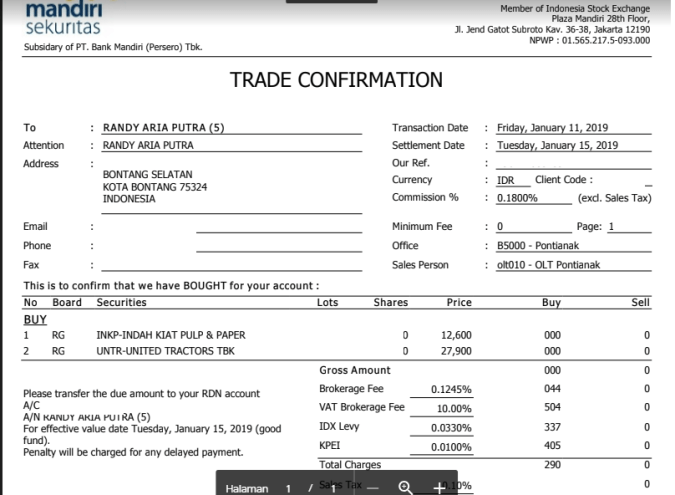

Tambahan info lagi, MOST juga bisa dipakai untuk membeli Reksadana, hanya pilihannya tidak selengkap di IPOT atau Bareksa. Coba saja dilihat-lihat dulu di situs resmi nya most.co.id. Oia, setiap transaksi yang dilakukan di hari bursa, maka laporan pembelian/penjualan akan dikirim ke email sekitar pukul 18.00 WIB. Contoh email nya seperti ini.

3. Bareksa

Sesuai namanya, Bareksa sebetulnya penyedia jasa agen penjualan RD seperti IPOT. Bedanya, dalam Bareksa, tidak ada layanan pembelian saham, namun sebagai gantinya, mereka menyediakan jasa analisis data pasar modal, obligasi, dan RD yang sangat lengkap dan komprehensif dengan biaya berlangganan paling murah Rp 2.5 juta per bulan hehe

Saya memakai Bareksa, sebetulnya hanya untuk membeli Surat Berharga Negara (SBN) baik Saving Bond Ritel (SBR) maupun Sukuk Tabungan (ST). Promo-promonya menarik di antaranya cash back 1% untuk 200 pembeli pertama, dll. Situs bareksa bisa diakses di bareksa.com. Cara daftarnya pun paperless dan mudah seperti IPOT. Cukup 30 menit saja, dan dalam 1×24 jam, akun kita sudah bisa dipakai. Proses verifikasinya juga sama dengan IPOT, membubuhkan tanda tangan digital dan foto diri dengan memegang e-ktp.

Nah, karena saya menggunakan bareksa hanya untuk beli SBN, maka langkah selanjutnya setelah buka akun bareksa adalah mengakses situs http://sbn.bareksa.com dan registrasi kembali melalui menu Daftar. Ikuti saja langkah-langkahnya dan lengkapi dengan data diri. Setelah selesai, dalam waktu 1×24 jam akan dihubungi CS nya via WhatsApp untuk validasi dan konfirmasi.

Di Bareksa juga sebetulnya membutuhkan pembuatan RDN, namun karena saya hanya menggunakan untuk beli SBN, maka saya tidak perlu membuat akun RDN baru karena transaksi pembelian SBN langsung dilakukan melalui ATM atau internet banking.

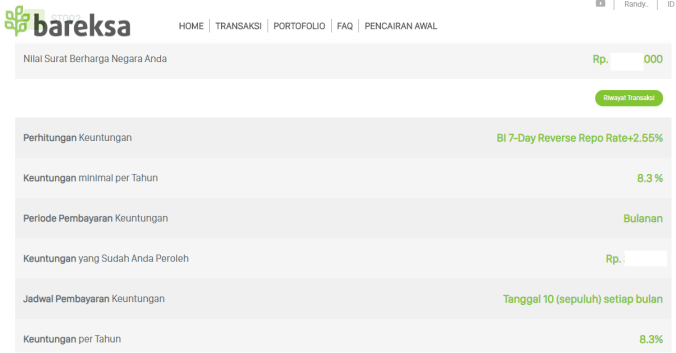

Setelah akun siap, langsung saja masuk ke sbn.bareksa.com dan lakukan pembelian SBN yang sedang dijual di sana. Pembayaran dilakukan langsung melalui bank dengan ATM maupun internet banking. Setelah proses settlement, maka di dalam dashboard sbn.bareksa.com kita bisa melihat laman portofolio yang menunjukkan berapa banyak SBN yang kita beli, apa saja jenisnya, berapa tingkat kupon bunga nya, dan berapa rupiah kupon bunga yang sudah kita kumpulkan.

Pencairan kupon bunga dilakukan melalui rekening yang kita daftarkan pertama kali saat membuka akun sbn. Jadi, silakan dicoba saja kalau tertarik membeli SBN lewat bareksa. Sebetulnya ada banyak mitra distribusi online lain selain bareksa seperti tanamduit, modalku, dan investree. Bisa dicoba dan share keun pengalamannya hehe.

Tambahan info, jika sudah punya akun RD atau saham dan sudah aktif bertransaksi, maka kita akan mendapatkan laporan berkala setiap bulan mengenai posisi portofolio dan juga laporan pembelian/penjualan saham atau RD setiap sore setelah penutupan bursa.

Next time, saya share mengenai persepsi risiko seorang investor barangkali bermanfaat.

Performa IHSG sepanjang 2018

Performa IHSG sepanjang 2018 Performa Index Saham di Seluruh Dunia Sepanjang 2018. Source: CNBC

Performa Index Saham di Seluruh Dunia Sepanjang 2018. Source: CNBC

Beli Reksadana bisa melalui keempat penyedia jasa ini

Beli Reksadana bisa melalui keempat penyedia jasa ini