Di dalam blog ini saya akan mencoba berbagi tentang dunia investasi sejauh yang saya pahami. Sebelum memulai, mari kita pahami dahulu apa itu investasi…

Secara umum, pengertian dari investasi adalah penanaman aset atau dana yang dilakukan oleh sebuah perusahaan atau perorangan untuk jangka waktu tertentu demi memperoleh imbal balik yang lebih besar untuk tujuan tertentu di masa depan.

Saya garisbawahi 3 poin penting dari paragraf di atas. Yang pertama, investasi itu memerlukan waktu. Sama seperti menanam pohon, uang yang kita tanam itu perlu waktu untuk tumbuh dan berkembang. Berapa lama waktunya? bisa 1 tahun, 2 tahun, 5 tahun, atau bahkan lebih dari 10 tahun. Investasi berbeda dengan spekulasi, dalam investasi, seseorang sudah harus menentukan time frame investasi tersebut. Contoh, investasi untuk anak masuk kuliah, dimana saat ini anak tersebut baru berumur 3 tahun. Artinya time frame nya adalah 15-20 tahun.

Berinvestasi sama seperti menanam pohon, tapi dalam bentuk uang hehe

Yang kedua, investasi itu mengharapkan imbal balik atau keuntungan. Kalau tidak mengharapkan keuntungan, ya namanya bukan investasi hehe. Apakah menabung di bank itu investasi? Sudah pasti bukan. Untuk saldo di bawah 10 juta, biaya admin nya per bulan sekitar 10-12 ribu rupiah plus pajak sekitar 10% dari biaya admin. Padahal bunga bank BUMN besar di Indonesia hanya sekitar 2.5-3% per tahun! Kalau kita menaruh uang di bank dalam bentuk tabungan, bisa dipastikan uangnya akan tergerus hehe.

Biaya bulanan bank BUMN (credit to DIKIphd)

Yang ketiga, investasi harus ada tujuannya. Tujuan ini merupakan satu kesatuan dengan time frame dalam paragraf sebelumnya. Kita berinvestasi untuk pendidikan anak, untuk dana pensiun, beli mobil baru, rumah baru, jalan-jalan keluar negeri, umroh, naik haji, dll. Intinya, harus ada tujuan yang jelas dan terkuantifikasi dalam berinvestasi.

Tujuan investasi bisa bermacam-macam, kembali ke pribadi masing-masing

Nah, sekarang apa saja instrumen investasi itu? Di Indonesia yang notabene Negara Berkembang atau lebih dikenal dengan istilah emerging market, banyak sekali instrument investasi yang ditawarkan dari mulai resiko rendah sampai tinggi. Namun perlu diingat, perlu hati-hati dalam memilih instrument investasi agar tidak terjebak di investasi bodong. Sebetulnya sangat mudah membedakan antara investasi (betulan) dengan investasi bodong. Seperti saya bilang di atas, investasi itu perlu waktu, dan dia mengenal yang namanya sistem gain-risk. Semakin tinggi gain, maka semakin tinggi risk nya. Jika ada yang datang kepada anda dan menawarkan investasi dengan iming-iming imbal 30% nett tanpa resiko, bisa dipastikan itu investasi bodong hehe.

Cara mengecek investasi bodong atau tidak, tinggal kontak OJK saja melalui email/web

Kembali ke jenis investasi, semua instrumen investasi di Indonesia saat ini terdaftar dan diawasi oleh Otoritas Jasa Keuangan (OJK) dulu namanya Bapepam-LK. Instrument investasi dibagi berdasarkan tingkat resiko dan imbal hasilnya. Seperti dijelaskan di atas, semakin tinggi imbal hasil, semakin besar pula resikonya. Jadi kita mulai dari yang terkecil resiko dan imbalnya dulu.

1. Deposito Berjangka (Time Deposit)

Deposito adalah instrumen investasi yang sepertinya paling populer di Indonesia. Semua bank pasti punya produk yang satu ini. Deposito memiliki imbal hasil yang biasanya mengikuti suku bunga acuan dari Bank Indonesia (BI 7-Days Reverse Repo Rate). Per Desember 2018 lalu, suku bunga deposito berjangka bank besar di Indonesia rata-rata 6 – 6.5 % per tahun. Deposito berjangka paling pendek memiliki tenor 1 bulan, 3 bulan, 6 bulan dan 1 tahun. Dengan periode pencairan bunga setiap bulan. Uang yang kita simpan di deposito, akan digunakan oleh bank untuk diputar menjadi kredit modal kerja atau kredit konsumsi.

Deposito berjangka adalah instrumen investasi yang defensif

Keuntungan investasi di deposito adalah dijamin oleh Lembaga Penjamin Simpanan (LPS) sampai 2 Milyar rupiah. Selain itu, deposito termasuk likuid karena bisa kita cairkan kapan saja sebelum jatuh tempo namun akan kena penalti fee. Oia, bunga deposito itu kena pajak 20% yah. Dan setiap terjadi kenaikan suku bunga di Bank Indonesia, bank akan mengerek suku bunga deposito agar menarik minat semakin banyak nasabah untuk menyimpan uangnya di bank.

2. Surat Utang (Obligasi)

Instrument yang kedua adalah surat utang atau obligasi atau dalam Bahasa Inggris disebut bond. Obligasi adalah penyertaan surat berharga kepada pemegang obligasi (yang memberi utang) beserta janji untuk membayar kembali pokok utang beserta kupon bunganya kelak pada saat tanggal jatuh tempo pembayaran.

Obligasi biasanya dikeluarkan oleh Pemerintah suatu negara atau korporasi untuk mencari pendanaan dari sumber lain selain perbankan. Obligasi biasanya dipilih jika suku bunga kredit perbankan sedang tinggi atau butuh pinjaman dengan tenor jangka panjang.

Obligasi pemerintah biasanya diterbitkan dalam bentuk Surat Berharga Negara (SBN). Pemerintah kita sejak jaman dahulu kala sudah sering menerbitkan instrumen obligasi untuk membiayai defisit APBN. Bisanya pembeli obligasi pemerintah adalah swasta atau pihak asing dengan dana jumbo. Obligasi pemerintah (SBN) bisa dibeli dengan minimum 25 juta rupiah atau kelipatannya, dan memiliki tenor biasanya 5 tahun atau lebih dengan tingkat bunga yang jauh lebih menarik dari deposito. Pembeli SBN biasanya dari perusahaan asuransi atau dana pensiun yang membutuhkan imbal hasil stabil dengan resiko yang terukur.

Obligasi bisa dibeli di pasar primer saat penawaran perdana dan bisa dijual kembali sebelum jatuh tempo melalui pasar sekunder yang mempertemukan pembeli dan penjual obligasi.

Belakangan, pemerintah kita juga mengeluarkan “obligasi eceran” untuk menjaring kaum milenial. Obligasi eceran yang dimaksud adalah ORI (Obligasi Ritel Indonesia) dan Saving Bond Ritel (SBR). ORI ditawarkan dalam eceran sebesar minimal 2 juta rupiah – 3 Milyar per investor. ORI dapat dibeli di pasar primer melalui bank-bank yang ditunjuk pemerintah. Jika sudah punya ORI, kita bisa menjualnya ke orang lain melalui pasar sekunder misalnya karena perlu uang cepat, dll. Tinggal melaporkan nya ke bank penjual dan nanti akan dicarikan pembelinya dengan harga pasar yang sudah terbentuk. Biasanya harga jualnya akan lebih murah dari harga beli dulu.

ORI-015 dapat dibeli melalui bank-bank mitra pemerintah dan dapat dijual kembali

Sama seperti ORI, SBR dijual dalam bentuk eceran kelipatan 1 juta rupiah dan dapat dibeli langsung di bank maupun secara online melalui mitra distribusi online seperti bareksa.com dll. Bedanya dengan SBN biasa, SBR tidak dapat dijual kembali dan hanya bisa dicairkan setelah 1 tahun dari tenor 2 tahun yang dipatok pemerintah. Itu pun hanya sebesar 50% saja. Suku bunga SBR yang terbaru ada di minimal 8.25% (floating) mengikuti suku bunga BI. Lebih menarik dari deposito namun memiliki kelemahan yaitu tidak likuid atau tidak bisa dicairkan kapan saja.

SBR-004 memiliki tema pendidikan. Seluruh uang yang dihimpun untuk menutup defisit APBN di bidang pendidikan

Oia, SBR juga ada yang “syariah” dengan nama Sukuk Tabungan (ST). Proses pembeliannya sama dengan SBR namun berdasarkan prinsip syariah (ada akad nya).

Selain pemerintah, korporasi juga mengeluarkan obligasi dan ditawarkan kepada umum. Namun sayangnya, di Indonesia belum ada aturan yang membolehkan obligasi korporasi bisa dibeli secara eceran (Rp 1 juta). Saat ini obligasi korporasi hanya bisa dibeli di kelipatan 25 juta rupiah.

Obligasi korporasi biasanya memiliki imbal hasil yang lebih menarik dari SBN. Hal ini bisa dimaklumi karena terdapat resiko gagal bayar yang bisa saja terjadi di korporasi tersebut. Berbeda dengan pemerintah yang resiko gagal bayarnya nyaris 0 kecuali dinyatakan bangkrut hehe. Untuk meminimalkan resiko tersebut, biasanya korporasi-korporasi diberi rating/peringkat oleh lembaga independen, misalnya Pefindo (lokal) atau Moodys dan Fitch (internasional).

Misalnya, suatu surat utang perusahaan di-rating oleh Pefindo dengan grade idAAA (paling tinggi) dan oleh Fitch dengan rating AAA (paling tinggi), artinya perusahaan tersebut diyakini mampu membayar seluruh kewajiban pokok dan bunga atas obligasinya. Semakin rendah nilai/rating yang diberikan lembaga pemeringkat, semakin besar pula resikonya. Namun, biasanya perusahaan dengan peringkat lebih rendah, memiliki kupon/imbal yang lebih menarik hehe.

Peringkat obligasi korporasi di Pefindo

Kupon (imbal) obligasi biasanya dibayarkan setiap bulan, baik obligasi pemerintah maupun korporasi, hanya saja kupon bunganya kena pajak 15% yah hehe.

3. Reksadana

Instrumen investasi yang satu ini juga mungkin paling populer di kalangan masyarakat Indonesia. Reksadana bisa diartikan secara kasar sebagai “dana urunan untuk melakukan investasi, dan keputusan investasinya sendiri diserahkan kepada Manager Investasi (MI)”. Artinya, reksadana adalah pembelian instrumen investasi secara “eceran” dan biarkan dana kita tumbuh dengan dikelola oleh MI.

MI itu siapa sih? MI biasanya perusahaan sekuritas (pengelola aset) yang memang dibentu dengan tujuan mendapatkan dana kelolaan dari masyarakat untuk mendapatkan imbal hasil yang sebesar-besarnya. Jadi jika reksadana itu ibarat rujak, investor hanya tinggal membayar minimal Rp 100,000 (minimal investasi di Reksadana) dan biarkan si MI nya yang “meracik” mau seperti apa rujaknya. Yang pasti, investor hanya ingin uangnya bertumbuh di kemudian hari.

Jadi, prinsip penting dalam memilih reksadana sebagai instrumen investasi adalah menilai kecakapan dari si MI tersebut. Di Indonesia sendiri ada puluhan MI yang terdaftar di OJK. Masing-masing MI memiliki puluhan produk Reksadana. Jadi amat sangat dianjurkan untuk membaca dan menilai MI sebelum memutuskan menaruh uang kita di sana. Saat ini sudah ada situs-situs untuk mem-filter MI yang memiliki kinerja bagus dan dana kelolaan terbanyak, misalnya bareksa.com, indopremier.com, infovesta.com, dll.

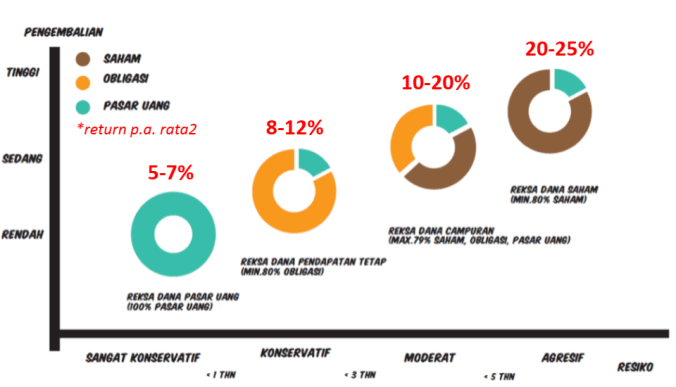

Reksadana (RD) sendiri dibagi menjadi 2 jenis, yaitu Reksadana Konvensional dan Reksadana Syariah. RD syariah berlandaskan pada prinsip-prinsip syariah dalam mengelola investasi (anti-riba, anti-spekulasi, dll). Dilihat dari profil resikonya, RD terdiri dari 4 jenis diurutkan dari yang paling rendah hingga yang paling tinggi : RD Pasar Uang (Money Market), RD Pendapatan Tetap (Fixed Income), RD Campuran (Balanced Fund), dan RD Saham (Equity Fund).

A. RD Pasar Uang

Dilihat dari namanya, jenis RD ini menempatkan seluruh dana investasinya di pasar keuangan, seperti deposito berjangka, tabungan (cash), dan surat bank Indonesia. Jadi intinya, MI akan mencari bank dengan suku bunga deposito yang paling bagus serta membeli surat berharga dari BI yang jatuh tempo dalam 1 tahun.

RD pasar uang rata-rata memiliki imbal yang tipis sekali dari deposito berjangka. Bedanya dengan deposito, RD pasar uang imbalnya berupa nilai bersih dan tanpa pajak. Rata-rata return nya 5-7% saja, dengan jangka waktu investasi biasanya 1-2 tahun saja.

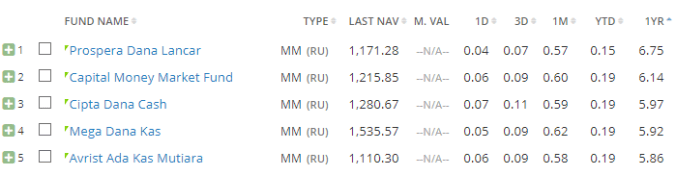

Top 5 RD Pasar Uang Tahun 2018. Sumber : indopremier.com

Bisa dilihat di atas, kinerja dalam 1 tahun (1YR) paling baik adalah 6.75% (tanpa pajak). Namun perlu diingat biasanya ada fee yang harus diberikan ke MI pada saat kita melakukan penarikan dana investasi. Besarnya bervariasi.

B. RD Pendapatan Tetap

RD pendapatan tetap biasanya paling banyak menempatkan dana investasinya di instrumen keuangan low risk seperti obligasi korporasi atau pemerintah (min. 80%). Sisanya ditempatkan di cash atau deposito berjangka. Imbal hasil rata-rata RD pendapatan tetap biasanya sekitar 8-10% (optimis) dengan periode investasi sekitar 2-3 tahun.

Top 5 RD Pendapatan Tetap Tahun 2018. Sumber : indopremier.com

Tahun 2018, return tertinggi dalam 1 tahun (1YR) untuk RD Pendapatan Tetap hanya 6.85% saja, Beda tipis saja dengan deposito berjangka. Namun, jika dilihat selama 3 tahun, returnya bisa mencapai 22.3% atau lebih dari 7% rata-rata per tahun.

C. RD Campuran

Dari namanya saja sudah jelas bahwa RD ini mengalokasikan dana investasinya pada instrumen investasi campuran. Yaitu obligasi dan saham. Proporsi nya biasanya bervariasi tergantung profil resiko dari MI masing-masing. MI yang agresif cenderung punya proporsi 80% saham, 20% obligasi. Sebaliknya, MI yang moderate, biasanya proporsinya 50-50.

Keuntungan investasi di RD campuran adalah dia lebih defensif terhadap fluktuasi pasar modal. Kalau MI nya cakap dalam mengelola investasi, saat bursa saham lagi bearish/turun, dia akan menambah porsi surat utang dan mengurangi saham, dan sebaliknya. Jadi lebih fleksibel dan tidak terlalu tergantung kondisi pasar modal.

Imbal hasil RD campuran biasanya berkisar di 10-15% per tahun dengan jangka waktu investasi antara 3-5 tahun.

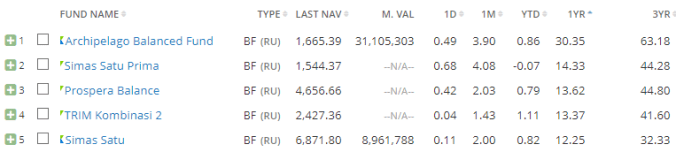

Top 5 RD Campuran Tahun 2018. Sumber : indopremier.com

Tahun 2018, RD campuran cukup bagus kinerjanya. Dalam gambar di atas bisa dilihat kinerja RD Archipelago Balanced Fund keluaran Shinhan Asset Management bisa meraup kinerja 1 tahun (1YR) sebesar 30,35% hehe. Saya salah satu investor yang menabung di RD ini. Kinerja Top 5 RD campuran lain pun juga sangat bagus. Memberi return jauh di atas kinerja deposito.

D. RD Saham

RD saham adalah RD yang paling populer di kalangan investor karena memberi imbal hasil paling tinggi di antara semua jenis RD. Sesuai namanya, pengelolaan dana investasi di RD saham memiliki alokasi >80% disimpan dalam bentuk efek di pasar modal. Sisanya dipakai untuk cash, deposito berjangka, atau obligasi.

Karena tingkat risiko nya yang tinggi, RD saham cocok untuk investasi dengan time frame yang panjang. Panjang disini dalam artian >5 tahun. Hal ini disebabkan volatilitas yang terjadi di bursa saham emerging market terkadang sangat tinggi dan amat bergantung oleh kondisi perekonomian dunia. Secara statistik, return dari RD saham bisa mencapai >15% per tahun.

Top 5 RD Saham Tahun 2018. Sumber : indopremier.com

Di tahun 2018 lalu, RD saham yang mampu meraih return tertinggi selama 1 tahun (1YR) adalah Simas Syariah Unggulan, yang mencapai 33%! Kinerja RD saham sepanjang tahun lalu agak tertekan karena IHSG pun tertekan akibat efek perlambatan ekonomi dunia karena perang dagang. Jangan lupa, ketika investasi RD saham, mindset nya perlu diubah bahwa investasi di instrumen ini secara statistik membutuhkan waktu minimal 5 tahun untuk bisa cuan hehe.

E. ETF (Exchange Traded Fund)

ETF adalah produk baru yang diluncurkan beberapa tahun yang lalu. ETF adalah reksa dana yang diperdagangkan di bursa efek. ETF merupakan kontrak investasi kolektif yang unit penyertaannya dicatat dan diperdagangkan di bursa efek seperti halnya saham.

Perbedaan mendasar antara ETF dan RD saham adalah ETF lebih transparan karena kita bisa tahu portofolio saham yang menyusun nilai ETF nya, beda dengan RD yang kita cuma ketahui komposisi portofolio nya setiap akhir bulan berjalan saja. Selain itu ETF juga dapat dengan mudah diperdagangkan di bursa efek. Beda dengan RD biasa yang kalau mau beli dan jual harus sebelum pukul 13.00 WIB dengan harga penutupan pukul 16.00 WIB.

Top 5 ETF Tahun 2018. Sumber : indopremier.com

Karena belum begitu populer dan berbasis saham 100%, kinerja ETF sepanjang 2018 (1YR) pun tertekan dan meraih hasil negatif. Menurut pandangan pribadi saya, daripada investasi di ETF mending sekalian nabung saham hehe.

4. Saham

Saham atau efek adalah surat berharga yang menunjukkan bagian kepemilikan atas suatu perusahaan. Dengan memiliki saham suatu perusahaan, artinya kita juga turut memiliki aset, kewajiban, laba, dan rugi perusahaan tersebut. Saham perusahaan publik (terbuka) diperdagangkan secara bebas di Bursa Efek Indonesia (BEI) melalui perantara broker (perusahaan sekuritas). Ada lebih dari 600 perusahaan di Indonesia yang sahamnya diperjualbelikan di BEI. Dari mulai perusahaan yang produknya ada di sekitar kita seperti Unilever, BRI, BCA, BNI, Astra, sampai perusahaan yang namanya benar-benar asing hehe.

Di dunia pasar modal terdapat 2 jenis pelaku. Mereka adalah trader dan investor. Trader adalah orang yang membeli saham, menyimpannya dalam jangka pendek, dan menjualnya ketika harganya naik. Time frame seorang trader dalam menyimpan saham sangat singkat, bisa 1 hari, atau bahkan dalam hitungan menit! Tergantung kondisi pasar saat itu.

Investor adalah orang yang membeli saham suatu perusahaan ketika harganya sedang “salah” atau undervalue dan menjualnya ketika harganya juga “salah” (overvalue). Time frame seorang investor bisa bulanan atau bahkan tahunan dan puluhan tahun. Investor-investor hebat seperti Warren Buffet dan Lo Keng Hong bahkan jarang sekali menjual saham yang sudah dimilikinya hehe.

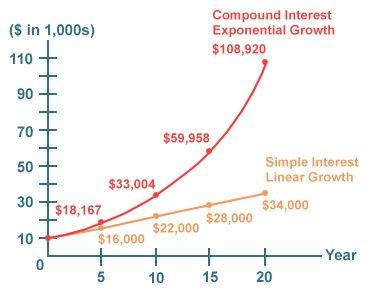

Keuntungan berinvestasi di saham adalah adanya sesuatu yang menurut Albert Einstein sebagai keajaiban dunia ke-8. Apakah itu? Dia adalah compound interest atau secara kasar diterjemahkan sebagai “bunga berbunga”. Ilustrasi mudahnya seperti di bawah ini.

Compound Interest vs Simple Interest

Berbeda dengan obligasi yang mempunyai sifat simple interest (linear growth), saham perusahaan yang baik mampu menghasilkan efek compound interest seperti ilustrasi di atas. Tidak percaya? Coba kita lihat salah satu contoh saham papan atas di Indonesia yaitu Bank BCA (BBCA).

Tanggal 4 Januari 2008, harga per lembar sahamnya Rp 3,600. Sekarang, di Januari 2019, harganya sudah Rp 26,200 per lembar. Jika dihitung dengan kalkulator CAGR, BBCA mampu memberikan return konsisten per tahun sebesar 21%! Luar biasa kan?

Perusahaan-perusahaan dengan growth rate tinggi seperti BBRI, UNVR, ASII juga bisa dihitung CAGR nya.

Selain mendapatkan capital gain dari compound interest tadi, investasi di saham juga dapat memberikan return tambahan kepada pemegang saham berupa dividen. Dividen adalah laba yang dicadangkan untuk dibagikan kepada seluruh pemegang saham. Besarnya dividen bervariasi tergantung kebijakan perusahaan tersebut. Perusahaan yang sudah mature seperti UNVR, BBCA, TLKM biasanya membagikan hampir seluruh labanya menjadi dividen. Sedangkan perusahaan yang masih dalam fase growth terkadang hanya membagikan sebagian kecil dividennya saja.

Berinvestasi di saham saat ini juga sudah sangat mudah. Dulu orang perlu menelpon pialang saham (broker) untuk membeli/menjual saham. Sekarang semua perusahaan sekuritas sudah punya apps mobile yang mampu mengeksekusi perintah jual/beli secara real time bahkan secara auto sesuai program yang kita kehendaki.

5. Crowfunding (P2P Lending/Fintech)

Nah, ini yang lagi ngetrend dan viral di kalangan milenial. P2P lending atau Fintech (Financing Technology) adalah sebutan untuk start-up berbasis digital yang menyediakan layanan semacam “makelar” untuk mempertemukan pencari modal (kreditur) baik pelaku usaha maupun konsumen rumah tangga dengan pemilik modal (debitur) yang mengharapkan uangnya kembali dan menjadi lebih banyak.

Fintech digadang-gadang mampu menggeser peran bank konvensional dalam penyaluran kredit terutama kredit mikro dan konsumen karena mampu menjangkau semua lapisan masyarakat dan jangkauan online nya.

Contoh Fintech P2P lending yang sudah terkenal di Indonesia di antaranya Koinworks, Investree, Modalku atau yang lebih tematik untuk pertanian semisal Crowde dan iGrow. Fintech menghimpun dana dari investor dan menyalurkannya ke kreditur. Fintech menyediakan jasa pengawasan terhadap kemampuan membayar di kreditur dan juga melaporkan progres kegiatan usaha kepada debitur jika uang yang dipinjam dipakai untuk usaha.

Return yang dijanjikan P2P lending cukup menggiurkan. Rata-rata bisa mencapai 15-20% per bulan. Namun jangan lupa, semakin tinggi gain, semakin besar pula risk nya. Kelemahan fintech adalah kita sebagai pemilik modal kadang tidak pernah tahu uang kita dipakai oleh orang seperti apa dan untuk menjalankan bisnis yang seperti apa detailnya. Meskipun rincian usaha dan laporan mingguan/bulanan bisa tetap diakses melalu situs P2P lending yang bersangkutan.

Risiko Non-Performing Loan (NPL) atau kredit macet di P2P lending juga jauh lebih besar dari bank. Hal ini disebabkan karena dalam proses persyaratan pengajuan kredit, syarat nya tidak seribet dan seberat bank.

Risiko gagal bayar, gagal panen (untuk crowfunding tematik) juga mengantui investor. Saya termasuk pengguna P2P lending pertanian. Selama ini terhitung baik-baik saja dan tidak terlalu mematok return karena niatnya membantu petani. Namun kadangkala penyelesaian proyek sering molor dan pengembalian investasi juga sering terlambat karena berbagai alasan (panen mundur, kesulitan menjual, dll). Jadi bijaklah sebelum memutuskan investasi di P2P lending ya.

6. Sektor Riil

Yang terakhir adalah investasi di sektor riil seperti berdagang, jualan online, buka restoran, usaha kos-kosan, sewa properti, punya kebun sawit, dll. Sektor riil mampu memberikan return yang jauh di atas investasi “kertas”, dengan catatan sudah menguasai ilmu dan seluk beluk usaha tersebut. Selama ini saya menginvestasikan sebagian harta di sektor riil yaitu peternakan domba hasil patungan dengan adik saya.

Hasilnya lumayan dalam jangka panjang hehe.